中金首予携程集团“跑赢行业”评级 目标价237.8港元

10月14日消息,中金发布研究报告称,首予携程集团“跑赢行业”评级,预计2022/23年EPS为1.81/7.46元,CAGR为89%,较现价有24.6%上行空间,目标价237.8港元。

截至10月14日11:10,携程集团报199.1港元,涨6.24%,成交量70.36万股,成交额1.38亿港元,总市值1277.73亿港元。

报告中称,携程集团是中国OTA行业的领军企业,为中国游客在国内外旅游提供机票、酒店、景点门票等一站式的产品和服务。该行认为,公司中高端用户基本盘稳固,上游供应链资源优势维持,行业洗牌后竞争格局优化,有望在在线旅游行业长期发展中跑赢行业;同时也看好在跨境和国际业务布局,将引领中国OTA发展并走向世界。

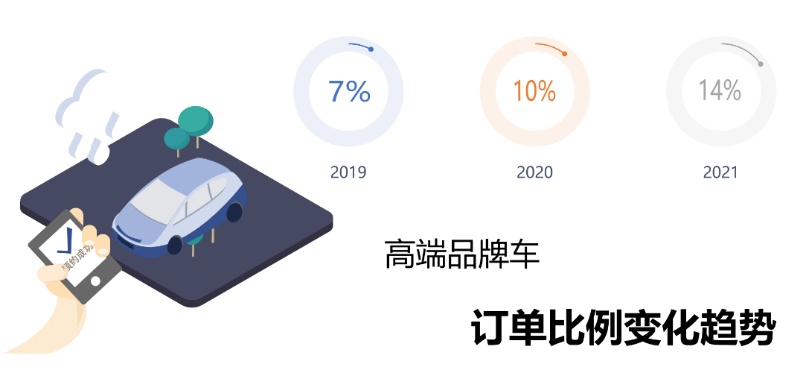

高端旅游方面,上月,携程和上汽奥迪联合发布了《中国高端旅游出行趋势洞察》报告。携程用车产品数据显示,选择高端品牌车的人群比例逐年攀升。从2019至2021年,高端品牌车预订比例翻了不止1倍。

携程出行订单显示,会员对出行的舒适和便捷表现出更高的需求,机场贵宾室订单经历2020年的小幅回落之后,已迅速回升至疫情前水平。携程酒店数据显示,酒店含早餐订单占比从2019年一路上升,2022年的含早餐订单与2021年相比接近翻倍增长。更多的旅行者愿意为高品质住宿服务买单,与2019年相比,5星酒店的预订量占比显著提升。

跨境和国际业务方面,携程集团公布的最新财报显示,2022年第二季度,携程净利润为4300万元,经调整EBITDA为3.55亿元,净营业收入为40亿元。其中,全球平台上的机票和酒店预订量同比增长超过 100%。

财报显示,今年二季度,携程在欧洲和美国市场的收入已经超过2019年同期,亚太市场业务也在快速增长。海外目的地玩乐产品预订量环比增长24%,并在2022年上半年保持三位数的同比增长。今年上半年,携程海外商旅酒店交易额同比增长540%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn