开源证券维持国联股份“买入”评级

10月17日消息,开源证券今日发布研究报告《国联股份——业绩略超预期,高增长有望持续》(以下简称报告)。

报告称,随着渗透率提升+品类拓展,公司成长逻辑持续验证。考虑公司业绩持续超预期,开源证券维持公司2022-2024年归母净利润预测为10.49、17.88、29.94亿元,EPS为2.10、3.58、6.00元/股,当前股价对应2022-2024年PE为59.0、34.6、20.7倍,维持“买入”评级。

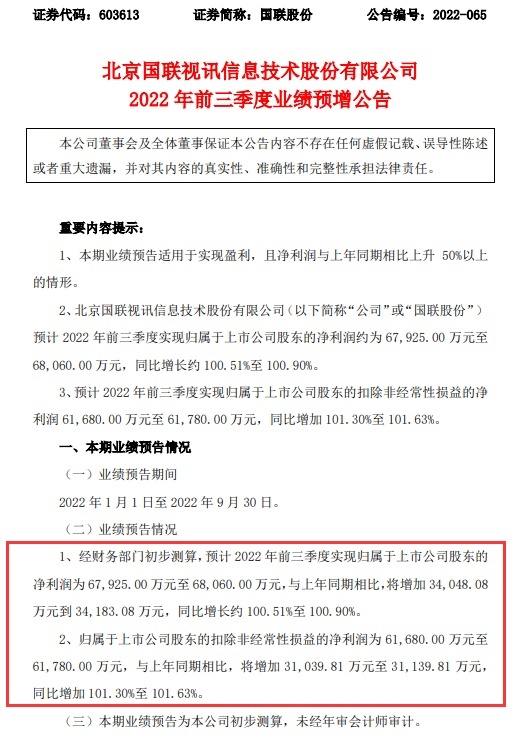

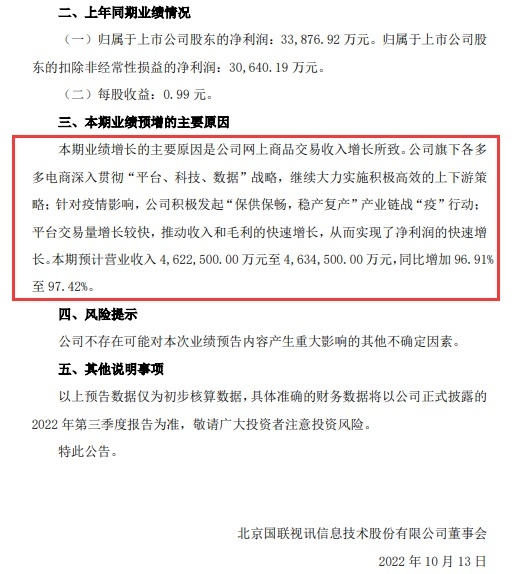

报告显示,2022年前三季度公司预计实现营业收入462.25-463.45亿元,同比增长96.91%-97.42%;预计实现归母净利润为6.79-6.81亿元,同比增长约100.51%-100.90%,略超开源证券预期。其中Q3单季度预计实现收入183.30-184.50亿元,同比增长94.16%-95.43%;预计实现归母净利润2.52-2.53亿元,同比增长105.44%-106.55%,Q3净利率水平同比有所提升,亮眼业绩表现进一步验证成长逻辑。

2022年10月10日21:10,国联股份第七届多多双十产业电商节提前结束,成交额为172.28亿元,2021年双十电商节成交额为90.58亿,同比增长90.20%。按照往年订单确认的节奏,因此开源证券认为双十电商节交易的亮眼表现为公司Q4业绩高增长奠定坚实基础。此外,值得关注的是,50家云工厂为本次多多上市产业电商节积极备货,进一步保障了供给,也说明云工厂战略实施成效逐渐显现。

公司筹划境外发行全球存托凭证GDR,并申请在瑞士证券交易所挂牌上市,目前已获证监会受理。本次发行GDR所代表的新增基础证券A股股票不超过4000万股(包括因任何超额配股权获行使而发行的证券),不超过本次发行前公司普通股总股本的8.03%。GDR的发行具有发行成本低,周期短、折价率低等优势,能够提升融资效率。募集资金也为公司扩大业务规模,推进产业互联网发展战略提供良好基础。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn