财通证券维持国联股份“增持”评级

10月19日消息,财通证券近日发布研究报告《国联股份——业绩翻倍超预期,净利率提升逻辑开启》(以下简称报告)。

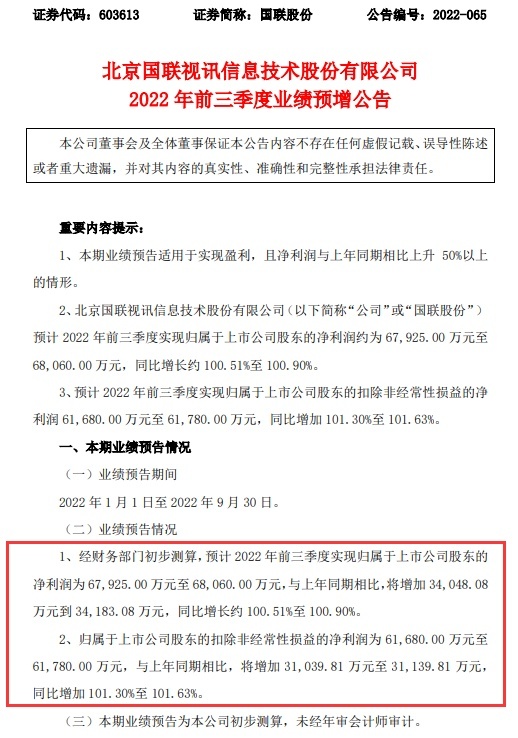

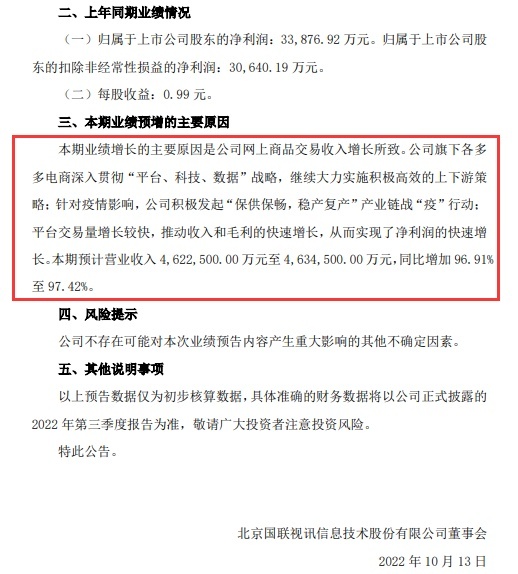

报告显示,公司发布2022年前三季度业绩预增公告,预计Q1-3营收同增约97%,归母净利同增约101%;单Q3营收同增约95%,归母净利同增106%。

公司预计22年Q1-3共实现营收462-463亿元,同增96.9%-97.4%;单Q3预计实现营收 183-185亿元,同增94.2%-95.4%,预计主要受益Q2疫情背景下工业品交易线上化加速。

报告认为,利润增速首次超收入增速,平台属性再次验证,净利率提升逻辑开始兑现。公司预计22年Q1-3归母净利6.79-6.80亿元,同增100.5%-100.9%,扣非归母净利同增101.3%-101.6%。前三季度归母净利率约1.47%(+0.03pct)。Q3利润增长加速,盈利能力拐点将至,规模效应未来有望持续。公司预计单Q3归母净利2.52-2.53亿元,同增105.4%-106.5%,扣非归母净利同增118.3%-119.3%。单Q3归母净利率预计约1.37%(+0.08pct),主要系大宗商品下行周期,公司对上游议价能力增强,叠加规模效应逐渐显现,公司净利率提升逻辑或将持续得到验证。

同时,“双十产业电商节”集采订单再现高增,全年业绩有望超预期。公司2022年双十电商节订单额172.28亿元,同增90.21%,其中涂多多87.06亿元(+74.78%),医械多多首次亮相双十取得订单额1.86亿元。

财通证券认为,行业渗透率提升背景下,公司平台成长逻辑清晰、叠加盈利能力持续优化,未来有望迎来戴维斯双击。财通证券预计2022-2024年公司营收724.4/1243.7/2012.9亿元,同增94.6%/71.7%/61.9%;归母净利润分别为11.3/19.8/32.3亿元,同增95.5%/75.2%/63.2%,对应PE 52/30/18,维持“增持”评级。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn