德邦净利飙升20倍,刘强东捡到宝了

德邦交出了一份让市场震惊的成绩单。

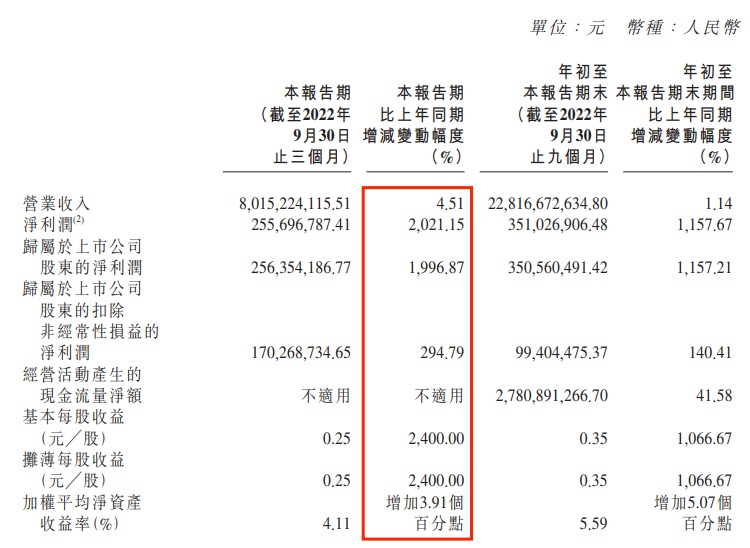

10月27日,京东物流和德邦共同发布了德邦2022年第三季度财报。数据显示,该季度德邦营收80.15亿元,同比增长4.51%。归属于上市公司股东的净利润更是实现了惊人飞跃,达到2.56亿元,同比增长1996.87%,接近20倍。扣非净利润1.7亿元,实现扭亏为盈。

(截自德邦2022年Q3财报)

对此,德邦的分析是“受益于客户需求转变及大件物品线上化渗透率不断提升,公司大件快递业务仍保持较高增速。”此外,德邦被京东物流收购后,一系列的降本增效举措也表现出了不错的效果。

第三季度内,德邦的营业成本同比下降0.51%,占收入比也下降了4.31个百分点。其中,由于持续推动末端网络变革,人工成本同比减少3.25%;得益于自身精细化管理能力不断提升,理赔、包材、办公费等其他成本也同比减少了8.06%。

不过仅看营业收入和营业成本的变化,似乎并不足以让德邦的净利润大涨20倍。究其原因,还是德邦去年的业绩太差了,被京东物流收购后,其净利率才出现了明显的改善。

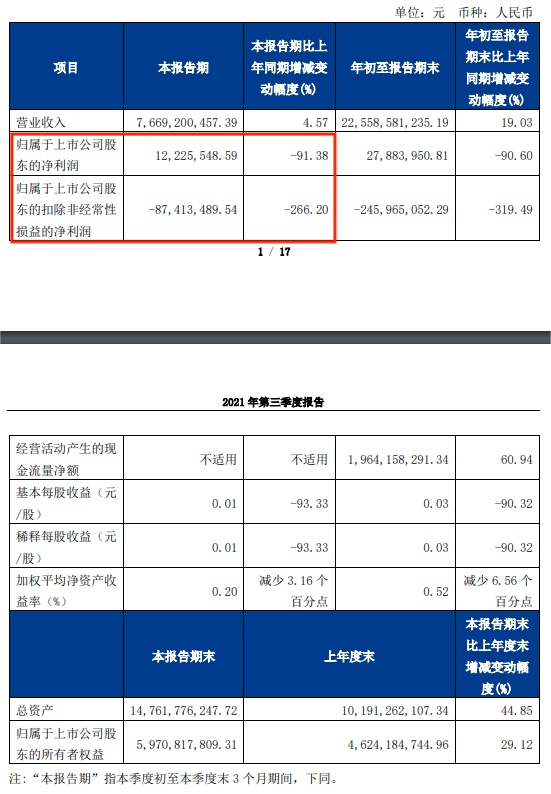

翻开德邦去年第三季度的财报,和现在简直不可同日而语。去年同期,德邦营收76.69亿元,看起来还算不错。但其归属于上市公司股东的净利润只有1223万元,同比减少91.38%;扣非净利润更是负值,净亏损8741.3万元。也难怪今年扭亏为盈后,能拿出一份数据惊人的成绩单。

(截自德邦2021年Q3财报)

从德邦今年的财报来看,最大的变化就是业务结构的调整。该季度德邦的快递业务营收53.03亿元,同比增长11.78%;快运业务却只营收了24.4亿元,同比减少8.54%。很明显,在京东接手后,德邦的业务重心有往快递方向倾斜的趋势。

当然,作为曾经的“零担之王”,德邦也未放弃快运业务。只不过,按照德邦目前的布局来看,更追求快运“质”的增长和快递“量”的增长。

昔日的价格竞争同样也影响到了德邦,因而其现在还处于利润修复阶段。本季度德邦快递业务每公斤单价同比提升2.42%,快运业务每公斤单价提升1.39%。短期来看,快运单价的增长确实有可能影响单量,但长期来看也是必要之举。更何况此时的德邦已经在快递领域找到了新的增长点。

由此看来,德邦“败也快递,成也快递”。随着京东物流正式全面接管,德邦在快递领域的故事才刚刚开始。

2022年对于德邦的创始人崔维星而言,注定是纠结的一年。

自从2018年决定向电商件拓展业务后,德邦一度陷入骑虎难下的境地。这一年德邦成功在上交所上市,成为国内的“快运物流第一股”。本该是春风得意的时候,崔维星却为寻找第二增长曲线发起了愁。

四处找人出谋划策以后,崔维星最终决定将德邦向快递公司转型,把原本的零担业务与快递相结合,推出大件商品的快递服务。甚至,在上交所敲钟的时候,他还把德邦的名字改成了“德邦快递”。

但也正是这个决定,让德邦陷入了前所未有的困境之中。

由于公司刚刚上市,再加上崔维星自身谨慎的性格,德邦的转型显得有些瞻前顾后。相比之下,零担快运和大件快递的服务对象并不同。前者服务的是B端生产企业,后者则是服务C端。因而德邦原本应该投入更多的精力在开拓市场上。

可德邦又不想冒险彻底转型,仍要继续投入原先的零担快运业务。这也就导致其陷入了“两边都想要,却两头不讨好”的境地。结果就是德邦在物流行业市场份额逐年下降,2021年更是上市后首次出现扣非净利润亏损。

终于,2022年初,崔维星在公司内部的一场早餐会上宣布:德邦将被京东物流收购,京东也将委派高层接手德邦。

此时的德邦,早已从巅峰期30元的股价,一路跌到了10元左右。而这也给了京东一个“抄底”的绝好时机。

自从收购了达达快送,补齐即时配送业务后,大件快递和快运就成了京东物流版图最需要的一块拼图。德邦,无疑是京东心目中的“最佳人选”。

今年9月初,德邦发布要约收购股份交割完成公告。公告显示,京东以13.15元/股的价格收购了德邦部分股份。收购完成后,京东实控德邦72%的股权。与此同时,德邦的股价也在一周内从12.81元最高涨至19.18元,涨幅接近50%。

(截自东方财富网)

10月17日,德邦发布公告,宣布京东物流执行董事兼CEO余睿接替崔维星出任董事长,京东集团高级副总裁唐伟担任副董事长。再加上此前京东系出身的丁永晟担任德邦财务负责人,德邦已完成了高层的大换血,彻底归京东所有。

不过据了解,德邦将继续保持上市地位,以及业务和运营的独立性。来自京东的高管并不涉及具体业务,负责德邦产品和运营的依旧是老员工。

当然,被京东收购后,德邦的变化还是有的。比如有德邦内部人士透露,目前京东物流与德邦已经在仓储、供应链、科技等方面加大了业务渗透。而且在新的管理层入驻后,也加大了对于德邦的成本管控。今年第三季度大幅提升的净利润,也是成本管控最为明显的成果。

除了扶正德邦业绩以外,外界最为关心的其实还是京东物流和德邦的融合情况。结合京东在供应链和电商领域的成绩来看,德邦的快运和大件快递都有望成为其一大助力。

从德邦的历年年报来看,其大件快递业务在总业务中的占比不断提高,2018年上市后更是反超了原本的零担快运业务。

和其他做电商件的快递公司相比,德邦的方向显然更加垂直。家电、家具、健身器材等大件消费品,在线上的渗透率远不如小件消费品。而德邦依托自己在大件物流领域的经验,能够很好地向大件快递逐步渗透。

与此同时,由于大件快递在送货上门、送装一体等服务方面有着较高需求,一旦德邦能够在服务上提供足够的质量,就很容易建立起难以逾越的护城河。从发展前景来看,德邦的大件快递很值得市场期待。

不过就目前而言,德邦还没有真正在大件快递行业站稳脚跟。和快递业巨头加速整合有所不同的是,快运和大件快递市场,目前的集中度和整合度还处于初级阶段。换言之,德邦所面临的竞争对手还是很多。

最典型的就是阿里旗下的“菜鸟”。今年以来,菜鸟的一系列举动都有着进攻德邦腹地的迹象。比如德邦一直承诺60KG内免费送货上门,菜鸟就承诺天猫自营产品可以提供送货上门服务;德邦将自身优势升级为“送装一体”,即家具家电等产品可以在上门的同时提供安装服务,菜鸟就开始大规模招聘送装师傅,同样将送装一体作为自身卖点之一。

就在10月27日,菜鸟和天猫联合宣布未来三年天猫大件电器家装商品将全面实现免费送装,摆明了是要进一步抢占大件快递的市场份额。

同时,从菜鸟屡次“联合天猫宣布”也能看出,末端服务水平的提高也是为了和电商业务形成协同效应,吸引更多的消费者从天猫上购买高客单价的大件商品。这样的“联动”,未来或许也会是德邦和京东深化合作的方式之一。

除此以外,多位行业分析师预计,京东物流和德邦未来还可以进一步互相导流。比如京东物流为德邦提供商流、核心仓网等业务资源;在数智化建设、集团运营资源等方面为德邦进行赋能,助其提升核心优势、扩大市场份额、提升盈利能力等。

德邦的这次财报虽然已经初现成效,但也只能算刚刚起步。未来想要继续维持高水准的盈利能力,依旧需要德邦和京东物流发挥好融合互补后的规模效应。对于京东而言,彻底拿下德邦后,其物流版图同样也增添了无限的可能。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn