东吴证券维持京东集团“买入”评级

11月21日消息,东吴证券发布研究报告称,维持京东集团“买入”评级,因降本增效在2022年的持续推进超预期,将2022-24年EPS(经调整)预测从6.7/9.1/11.1元调高为9.8/12.8/15.4元,公司持续投入虽短期影响到公司业绩,但将构筑越来越强的竞争优势。公司22Q3收入符合预期,Non-GAAP利润远超预期,京东零售盈利能力持续提升,最为核心的3C家电品类依然具备强大的韧性。

截至11月21日11:48,京东集团报205.0港元,跌5.96%,成交量545.33万股,成交额11.32亿港元,总市值6403.17亿港元。

报告中称,公司期内商品销售收入同比+5.9%,3P商户多元化程度持续提高,线上线下布局持续推进;大促等因素推动下,广告收入与预期基本持平;物流及其他服务收入276亿元,本季度也是京东物流收购德邦后首度并表,预计Q4物流收入增长势头稳定。三季度电子产品及家用电器净收入1193亿元,日用百货商品销售收入为777亿元,最为核心的3C家电品类依然具备强大的韧性。此外,季度履约费用同比+0.5%至144亿元,履约费用率为5.9%,规模优势效应带来了履约费用率的持续下降。本季度管理费用率为1.08%,销售费用率为3.12%,降本增效卓有成效。

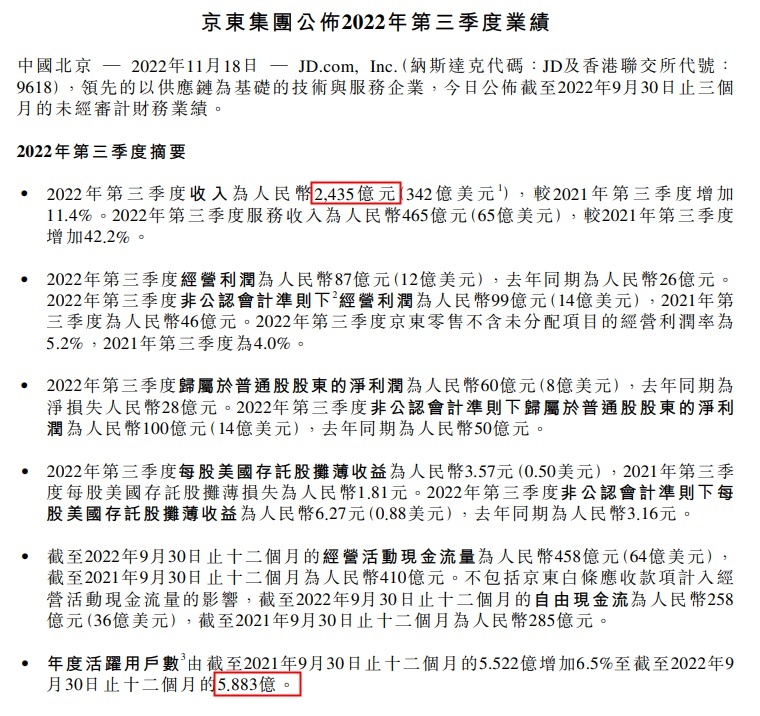

据京东最新财报,2022年第三季度京东集团净收入为2435亿元,同比增长11.4%,高于同期社会消费品零售总额同比3.5%的增速;净利润60亿元,去年同期净亏损28亿元;调整后净利润为100亿元,去年同期为50亿元。截至三季度末,京东集团的年度活跃用户数达到5.883亿,环比净增超过750万。

京东集团CEO徐雷在财报发布后的电话会议上表示,“京东业务的增长质量在今年有实质性的提升,是基于我们年初对经济和行业态势的预判。今年以来,京东持续聚焦核心业务,强化自身经营管理质量,关注提升业务的健康度,我们认为这是在外部压力较大的时期,企业保证经营稳定性并确保当经济恢复时可以快速增长的最佳路径。”

徐雷认为,面对今年以来外部环境的变化,京东主动有效的做出了关注经营质量、聚焦核心业务的策略调整。“这确保了我们业务的高质量增长,带来了健康的利润率和现金流,为未来的长期发展积累了势能。正如我此前所做的展望,现阶段我们正处于宏观周期性调整的过渡期,在应对短期挑战的同时,我们也清晰地看到行业复苏的动力和正在到来的巨大的发展机会。”

(图为徐雷在2022年世界互联网大会上)

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn