东吴证券:给予满帮“买入”评级

2月7日消息,东吴证券发布研报,给予满帮“买入”评级。预计公司22-27年利润CAGR为44.3%,给予27年17倍P/E,以10%的折现率折现至23年,得到23年市值为909亿元,对应P/E为47倍。

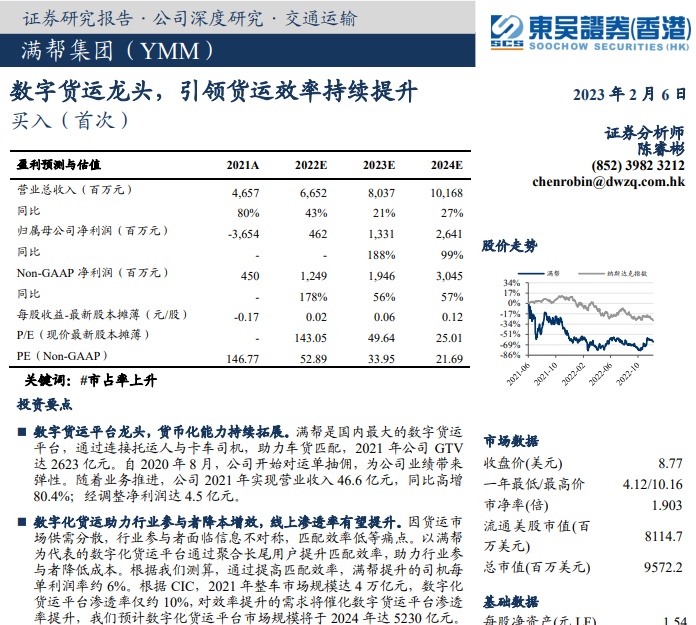

研报称,满帮是国内最大的数字货运平台,通过连接托运人与卡车司机,助力车货匹配,2021年公司GTV达2623亿元。自2020年8月,公司开始对运单抽佣,为公司业绩带来弹性。随着业务推进,公司2021年实现营业收入46.6亿元,同比高增80.4%;经调整净利润达4.5亿元。

截自东吴证券《数字货运龙头,引领货运效率持续提升》研报

研报指出,数字化货运助力行业参与者降本增效,线上渗透率有望提升。因货运市场供需分散,行业参与者面临信息不对称,匹配效率低等痛点。以满帮为代表的数字化货运平台通过聚合长尾用户提升匹配效率,助力行业参与者降低成本。研报测算,通过提高匹配效率,满帮提升的司机每单利润率约6%。

研报预计,随着服务质量、匹配效率的提升,公司有望进一步向熟车市场渗透。此外,随履约率逐步提升,预计2024年公司GTV将达3364亿元。

当前满帮抽佣节奏稳健,抽佣覆盖率及抽佣比例逐步提升将带动公司营收及毛利率的提升。研报认为满帮为货车司机带来的每单利润率提升比例将决定抽佣率空间,考虑到23H1宏观经济仍将处于复苏阶段及满帮当前谨慎的抽佣节奏,预计2022/2023年抽佣比例将达1.1%—1.3%。

值得关注的是,1月24日,做空机构J Capital Research发布长达54页的中篇报告,内容有通过采访推导出满帮涉及“往返跳闸”、通过财务数据和其他公开数据证实交易量过高、可疑的收购、业务基本面恶化,以及其它主要风险。

满帮1月25日发表声明称,公司坚决否认报告中关于其夸大或伪造任何经营或财务数据的指控。公司认为,该报告包含许多不准确的事实、虚假的陈述、无根据的猜测和有缺陷的结论。公司正在考虑采取适当的行动以保护其所有股东的利益。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn