大摩维持拼多多“持股观望”评级 目标价77美元

刘峰

2022-11-30 15:31

11月30日消息,摩根士丹利分析师Eddy Wang在拼多多第三季度业绩超出预期后,将对拼多多的目标价从65美元上调至77美元,并保持持股观望评级。

他预计,拼多多的收入增长势头将在较低的基础上持续到第四季度,理由是今年双11期间的促销活动增加,品牌和商家的活动也在增加。

截至11月29日收盘,拼多多报收于78.43美元,涨5.91%,换手率1.69%,成交量2133.54万股,成交额16.80亿美元,总市值991.66亿美元。

前不久,招商证券发布研究报告称,维持拼多多“强烈推荐”评级,目标价109.4美元。报告表示,拼多多农产品壁垒稳固,品牌化升级持续推进,国际业务快速发展,看好公司业务增长潜力及盈利空间。

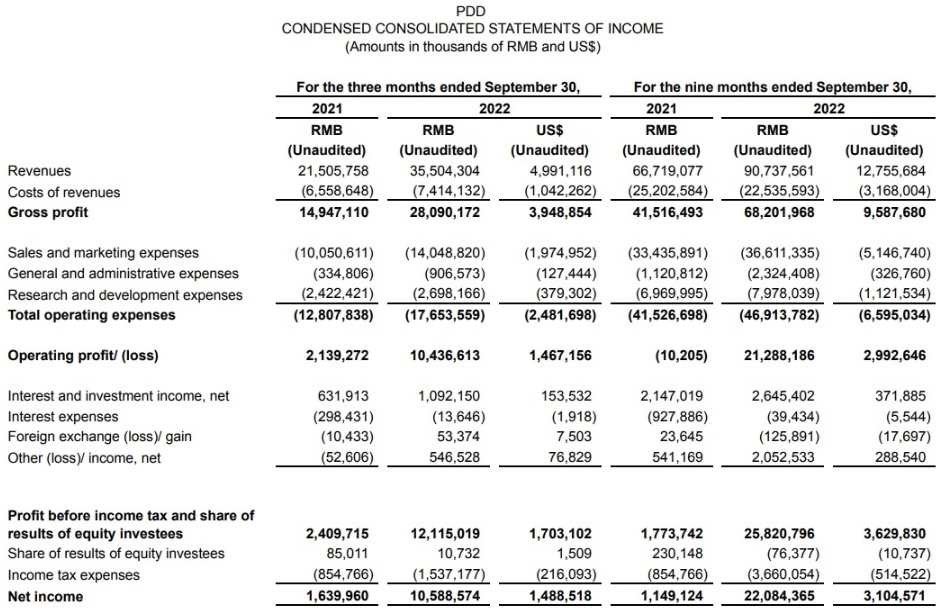

近日,拼多多发布了2022年第三季度业绩报告。财报显示,拼多多第三季度营收355.04亿元,同比增长65%;归属于普通股股东的净利润为105.9亿元,同比增长546%;NON-GAAP净利124.5亿元,同比增295%。截至2022年9月30日,拼多多持有的现金、现金等价物和短期投资为1378亿元。

具体来看,拼多多来自在线营销服务和其他业务的收入为284.26亿元人民币,较2021年同期的174.47亿元人民币增长58%;交易服务收入为70.2亿元,较2021年同期的34.77亿元增长102%;来自商品销售的收入为5640万元人民币,比2021年同期的8210万元人民币下降31%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物