大和维持宝尊电商“持有”评级 目标价10.5港元

刘峰

2022-11-30 15:52

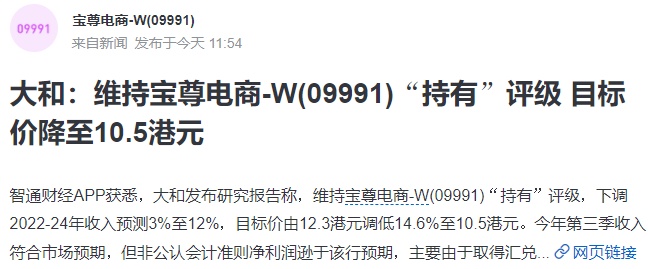

11月30日消息,大和发布研究报告称,维持宝尊电商“持有”评级,下调2022-2024年收入预测3%至12%,目标价由12.3港元调低14.6%至10.5港元。今年第三季收入符合市场预期,但非公认会计准则净利润逊于该行预期,主要由于取得汇兑损失。

该行认为,未来至少1至2个季度,收入仍受产品销售拖累,而收购GAP大中华区似乎会对明年利润率造成压力,因此该行维持观望。对于第四季,该行预计公司总收入同比跌14%,非公认会计准则经营利润率为6.5%。

官方信息显示,宝尊2007年成立于中国上海,专注提供以品牌电子商务为核心的一站式商业解决方案,涉及店铺运营、数字营销、IT解决方案、仓储配送、客户服务等5大内容。业务覆盖从国内的品牌官方商城、天猫、京东等主流线上购物平台及微信小程序、抖音电商等社交移动商城、O2O智能门店等全渠道。

图源:宝尊官网

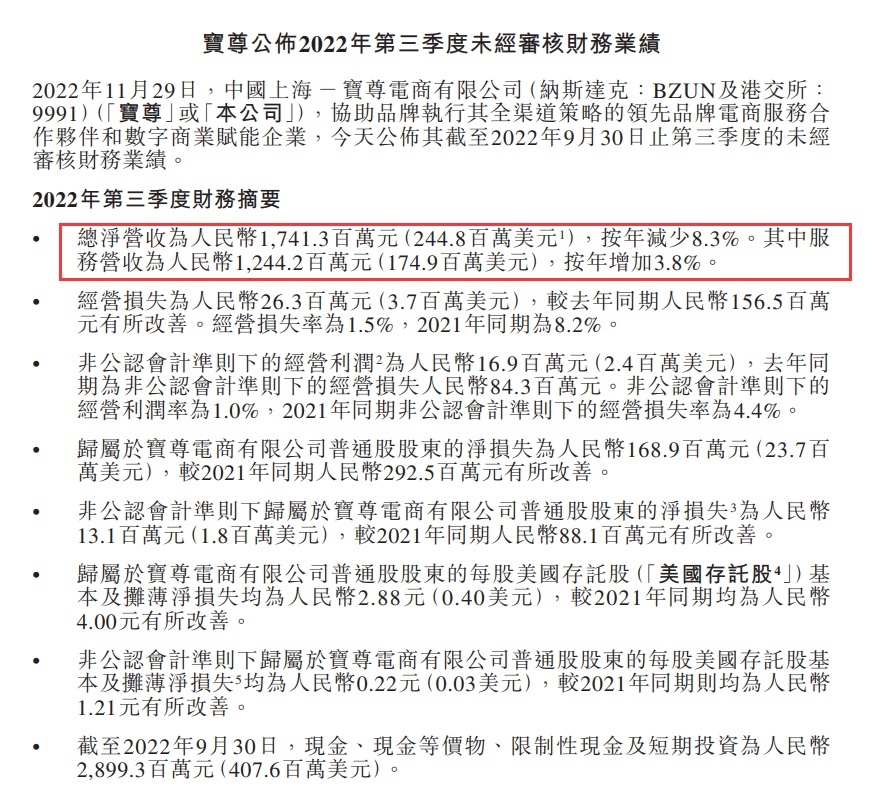

日前,宝尊电商发布2022年第三季度财报,财报显示,2022年第三季度,公司总净营收为17.41亿元,非公认会计准则下的经营利润为1690万元,去年同期为非公认会计准则下的经营损失8430万元。非公认会计准则下的经营利润率为1%,2021年同期非公认会计准则下的经营损失率为4.4%。

财报显示,第三季度,宝尊电商交易总额(GMV)为186.32亿元,按年增加15.9%。经销GMV为5.59亿元,按年减少28.8%。非经销GMV为180.73亿元,按年增加18.2%。服务费模式GMV受电子品类的销量强劲带动,为146.95亿元,按年增加34.9%。非天猫交易平台及渠道产生的GMV占本季度总GMV约31.1%,2021年同期为34.0%。

截至2022年9月30日,线上店舖运营合作伙伴数量达362家,截至2022年6月30日则为355家。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物