西南证券予快手“买入”评级 目标价95.05港元

12月23日消息,西南证券发布研究报告称,予快手“买入”评级,目标价95.05港元。研报称,公司期内流量保持高质量增长,用户获取及留存效率提升。

分业务看,线上营销方面,广告主数量增长助力广告外循环,电商交易推动广告内循环;电商方面,活跃买家渗透率+客单价提升,驱动电商高速成长;直播方面,多垂类丰富直播业态,多举措带动MPU增长。

截至12月23日港股收盘,快手报69.35港元,跌3.41%,成交量2915.36万股,成交额20.57亿港元,总市值2985.23亿港元。

该行表示,在流量端,快手作为国内短视频龙头,APP流量在数量和质量上均不断提升,预计2022年月活跃用户超6亿,用户时长提升至129分钟,行业第二地位稳固。在变现端,受益于短视频直播的高转化优势和快手平台的信任生态,电商活跃买家和客单价持续增长,直播付费用户渗透率不断提升,电商业务赋予内循环广告更强韧劲,各业务变现能力进一步增强。

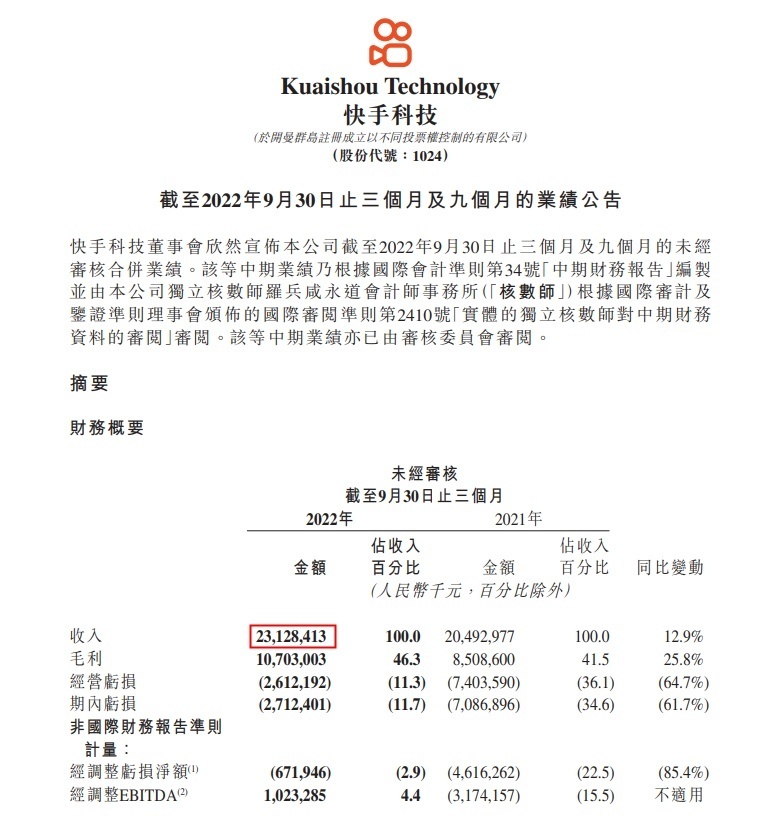

快手最新财报数据显示,快手总收入由2021年同期的205亿元增加12.9%至2022年第三季度的231亿元,增加主要来自于直播业务、在线营销服务及电商业务的增长。

其中,在线营销服务收入由2021年同期的109亿元增加6.2%至2022年第三季度的116亿元,主要是由于快手的服务、商业化产品能力及广告ROI不断提升,推动广告主数量和广告主广告投放增加,尤其来自快手电商商家的投放。

直播业务收入由2021年同期的77亿元增加15.8%至2022年第三季度的89亿元,得益于平均月付费用户同比增长29.3%。其他服务(包括电商)收入由2021年同期的19亿元增加39.4%至2022年第三季度的26亿元,得益于电商商品交易总额的增加。

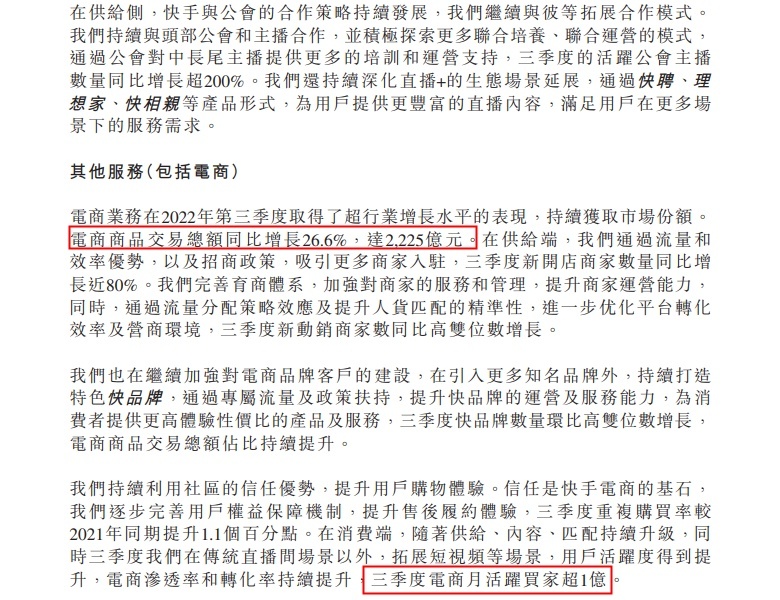

值得关注的是,快手财报指出,该公司第三季度电商商品交易总额同比增长26.6%,达2225亿元。三季度重复购买率较2021年同期提升1.1个百分点。在消费端,随着供给、内容、匹配持续升级,同时三季度快手在传统直播间场景以外,拓展短视频等场景,用户活跃度得到提升,电商渗透率和转化率持续提升,三季度电商月活跃买家超1亿。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn