天风证券:给予圆通速递买入评级

宋妤

2023-01-31 16:47

1月31日消息,天风证券今日发布研究报告称,给予圆通速递买入评级,最新价20.99元。评级理由主要包括:疫情冲击行业供需两端,凸显公司经营韧性;数字化转型持续赋能网络,带动核心指标持续改善;行业分化或加速,看好公司管理改善红利持续释放。

值得关注的是,圆通速递近一个月获得6份券商研报关注,买入5家,增持1家,平均目标价为28.63元,与最新价20.99元相比,高7.64元,目标均价涨幅36.4%。

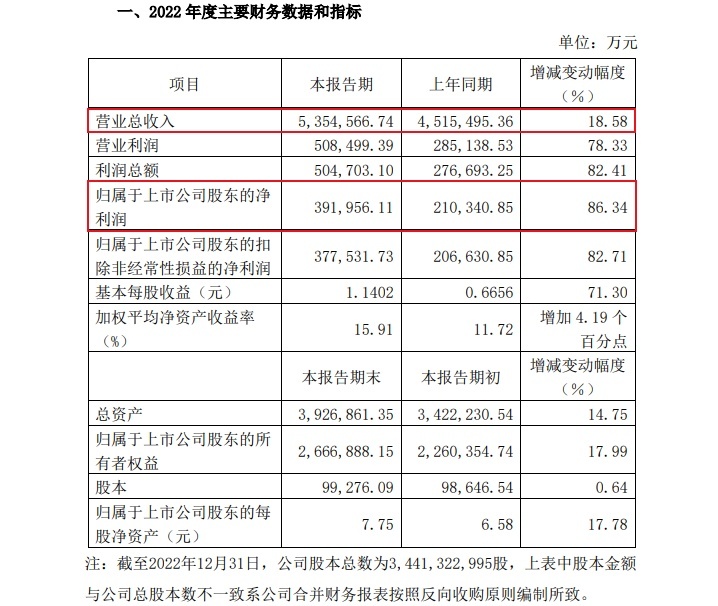

据了解,今年1月9日,圆通速递发布2022年度业绩快报公告,公告显示,2022年,圆通速递实现营业总收入535.46亿元,同比增长18.58%;营业利润50.85亿元,同比增长78.33%;利润总额50.47亿元,同比增长82.41%。

归属于上市公司股东的净利润39.20亿元,同比增长86.34%;归属于上市公司股东的扣除非经常性损益的净利润37.75亿元,同比增长82.71%。基本每股收益1.1402元。截至本报告期末,圆通速递总资产为392.69亿元。

报告期内,公司营业利润、利润总额、归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润增加主要系产品定价能力提升和业务量增长,并叠加经营环境稳定向好所致。

圆通速递表示,报告期内,公司坚定深耕快递主业,持续推进全面数字化转型、加强核心能力建设,以客户体验为中心,深化落实服务质量战略,打造差异化产品与服务体系,快件时效、服务质量、客户体验等持续改善,品牌溢价逐步提升,产品定价能力明显增强。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn