花旗维持汽车之家“买入”评级 目标价41.5美元

刘峰

2023-02-07 15:04

2月7日消息,花旗发表报告指,将汽车之家目标价由35.5美元上调41.5美元,由于估值便宜和竞争缓和,维持“买入”评级。

报告指出,预计汽车之家上季销售收入大致符预期,非美国通用会计准则盈利料较预期高出9%。该行料季内媒体服务收入增长将继续加速,面向汽车代工厂数据产品按年增长亦可能转正。同时预计非美国通用会计准则下的净利润将按季基本保持稳定,归功于线下活动减少节省经营开支。

花旗指,随着竞争对手的价格上涨,今年竞争可能会放缓,但汽车销售的增长前景似乎很温和。因此该行将2022至2024年的盈利预测分别下调0%、6%、7%,以反映最新的汽车销售前景。

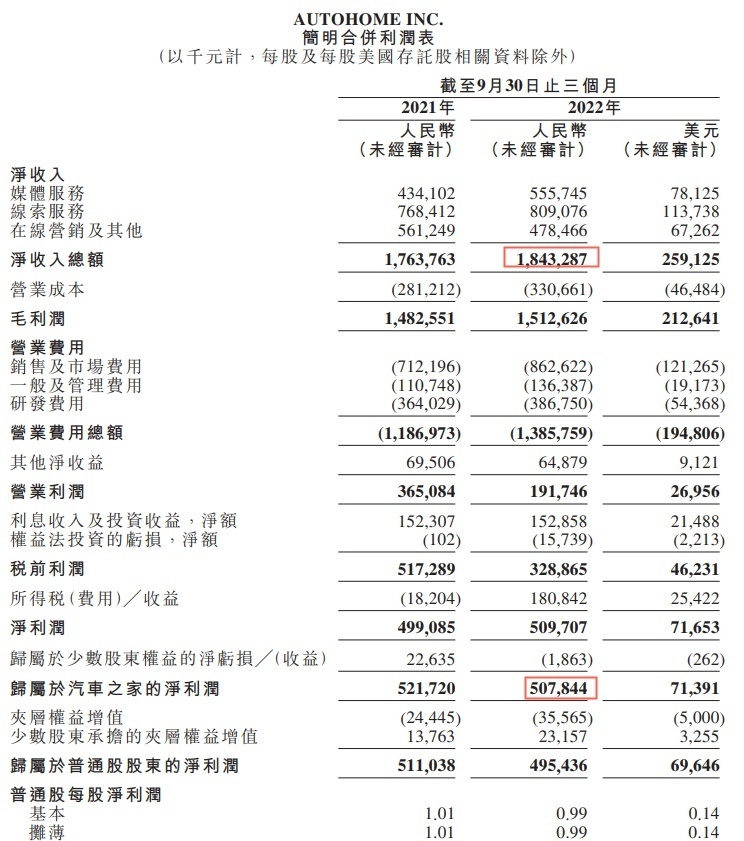

据悉,2022年第三季度,汽车之家净收入总额为人民币1,843.3百万元,上年同期为人民币1,763.8百万元。归属于汽车之家的净利润为人民币507.8百万元,上年同期为人民币521.7百万元。2022年第三季度营业利润为人民币191.7百万元,上年同期为人民币365.1百万元。

截至2022年9月30日,公司现金及现金等价物、短期投资总额为人民币213.4亿元。2022年第三季度来自经营活动的现金流量净额为人民币540.7百万元。

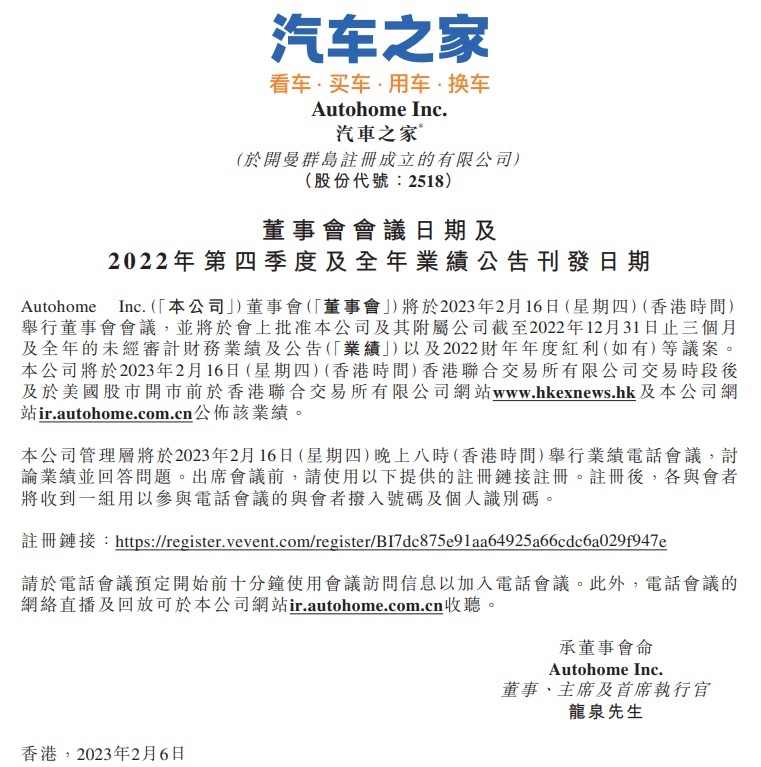

值得一提的是,汽车之家宣布,公司董事会将于香港时间2023年2月16日(星期四)举行董事会会议,并将于会上批准本公司及其附属公司截至2022年12月31日止三个月及全年的未经审计财务业绩及公告以及2022财年年度红利(如有)等议案。

公司将于香港时间2023年2月16日(星期四)香港联合交易所有限公司交易时段后及于美国股市开市前,于香港联合交易所有限公司网站及汽车之家公司网站公布该业绩。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物