钉钉、飞书、企业微信,为营收发愁

用户暴增后,钉钉、飞书和企业微信却越来越焦虑了。

过去三年,随着线上办公需求的崛起,协同办公市场也迎来了增长大潮。在风口上起舞,钉钉、企业微信和飞书都盯上了这难得的发展机遇。

企业微信仅用了9个月,用户量就从6000万增长至2.5亿。

而钉钉突增的下载量,导致阿里云在短期内连续扩容了10万台服务器,比得上头部大型企业一年的采购量。

飞书虽然错过了用户大规模增长的最佳时机,但是投入的时候也丝毫没有手软。

仅一年的时间,飞书的团队规模就增长了6000人,比钉钉和企业微信加起来的团队人员总数还要多。

经过了钉钉和企业微信的急速增长,以及飞书的奋起直追,协同办公市场初步形成了钉钉、企业微信和飞书三足鼎立的局面。

但是值得注意的是,国内协同办公市场可供发挥的余地似乎并没有想象中那么大。

有机构统计,截至2021年底,中国在线办公市场规模约562亿,同比增长25.2%。

钉钉背靠阿里,企业微信背靠腾讯、飞书背靠字节,巨头之间原本就有几分水火不相容,更何况僧多肉少。于是,三者之间的竞争便愈发激烈了。

最初,协同办公赛道只是钉钉和企业微信两家人的舞台。

当时,阿里为了和微信对抗,自己研发即时通讯产品。但是花了大力气搞出来的“来往”却没有经受住市场的考验。

为了体现差异化,阿里果断从个人即时通讯转向企业即时通讯领域,钉钉由此诞生。

一步一步,钉钉渐渐获得了一些中小企业的支持。

企业微信的推出明显是为了对标钉钉。自此,双方开始了你来我往的用户争夺战。从企业用户到校园用户,企业微信和钉钉谁也没有退让。

飞书的出现,直接给协同办公市场表演了一个“火上浇油”的戏码。

2020年,飞书宣布免费向全国所有企业和组织开放,不限规模,也不限使用时长。放弃收费策略的飞书,开始疯狂收割中大型客户。

2020年,雷军突然在微头条上为飞书站台,他表示:“飞书在信息创建、分享,以及协同办公方面,非常简洁、高效,的确越用越顺手。”

除小米之外,华润、三一重工、物美、猎豹移动、蔚来汽车、货拉拉、马蜂窝、笑果文化等公司都是飞书的用户。

免费模式下,飞书们到底还是迅速成长了起来。但另一方面,为了抢夺用户赚钱,三者的亏损也在不断加大。

阿里巴巴2020财年第四季度,因钉钉带来的亏损达30.63亿元。并入阿里云后,阿里云也无力缓解这种状况。

(图源:财经十一人)

因为C端业务受困,腾讯需要B端要承担其相应的变现责任,压力也来到了企业微信这边。

飞书也不能置身事外。为了挑起抖音的担子,字节的扩张策略大幅收缩,需要持续耗费大量精力和资源的业务可能会被调整。

打得很激烈,钱却没挣到。走过了前期的跑马圈地,钉钉们终于达成共识:现在的场面不能再继续了。

规模和流量做起来之后,钉钉、飞书、企业微信都在自己的商业化路径上,加快了脚步。

去年,在线办公软件七七做出了一个决定:开始收费。

钉钉在免费版基础上,推出面向中小型企业的专业版、面向大中型企业的专属版、和面向超大型企业的专有版,专业版价格为9800元/年,专属版和专有版按规模及选购功能付费。

飞书和企业微信则是针对部分功能开始收费。例如,企业微信的会话存档功能,需按存档职工数和购买时长扣费。

此外,为了更快完成商业变现,钉钉、飞书、企业微信也各出奇招。

企业微信最大的优势在于和微信的深度融合,未来的增长主要靠腾讯云。

目前,企业微信已经实现了与视频号、小程序、公众号等主要模块打通,商业化潜力大幅提升。

依托于腾讯云强大的云计算能力,企业微信能够更顺畅地拓展其他企业服务。

钉钉商业化已经全面提速。

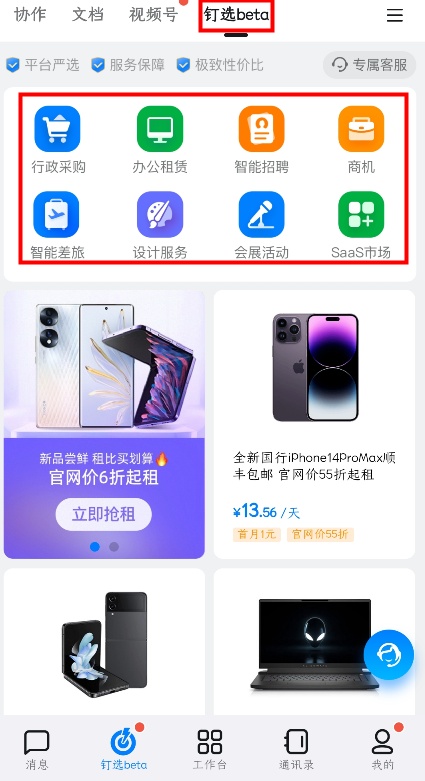

近日,钉钉孵化的企业服务频道已经正式上线,覆盖行政采购、办公租赁、智能招聘、商机、智能差旅、设计服务、会展活动与SaaS应用等八个业务板块。

通过聚合企业用户的采购需求和企业服务的供应商,钉钉打造出了一种不同于传统电商的企业服务场景。

从组织架构上,钉钉也上升到了一定高度。2022年12月29日,张勇宣布接手阿里云体系,直接分管钉钉。这让我们对钉钉的商业化表现更加期待。

与前两者相比,飞书最大的问题还是用户规模太小了。

与C端用户相比,B端用户有着更高的忠诚度,因为更换系统意味着大量的业务迁移和学习成本。慢了一步的飞书,不得不扩大经营范围。

因此,飞书内部决定,要将业务重心转移至海外市场,特别是日本、东南亚和欧洲地区。

国内市场前有钉钉,后有企业微信,飞书盈利的可能并不大。反而是海外市场,钉钉和企业微信都尚未涉足,飞书还能获得TikTok的帮助。

当下,三者之间并没有严格意义上的护城河。谁能率先实现盈利,很大程度上意味着谁便真正拿到了市场蛋糕。

目前来看,无论是钉钉、企业微信,还是飞书,都不能摆脱对企业内部的依赖,没有完成自我造血。

本质上,还是国内协同办公市场尚处于高速发展的初级阶段,应用场景和用户规模都还有很大的增长空间。

在目标用户上,大客户成了办公软件三巨头争夺的重点。

飞书一开始的进攻重点就是中大型客户,把“头部效应”发挥到了极致。钉钉则针对不同客群,打造不同的产品矩阵,现已完成了用户结构的优化。同样,企业微信也开始从中小企业向大企业渗透。

(钉钉)

但是大型企业和中小企业对办公软件的需求和侧重点存在很大差异。

这样的前提下,要求办公软件既要迎合客户需求,又能解决客户的痛点,对产品力和运营能力提出了更高的要求。

(图源:艾瑞咨询)

与老牌服务厂商相比,钉钉、飞书和企业微信差的不止是时间。

此外,用户习惯了使用免费产品,对办公软件付费的意愿并不高。

《2021中国SaaS调查报告》显示,2021年我国办公软件付费率不足15%,而欧美市场软件付费率已经超过了70%。

市场份额遥遥领先的钉钉,也不得不承认这个让人无奈的事实。

钉钉总裁叶军曾经透露过,目前市场上购买专业、专有、专属版软件的企业甚至不足1%。

办公软件商业化之路道阻且长。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn