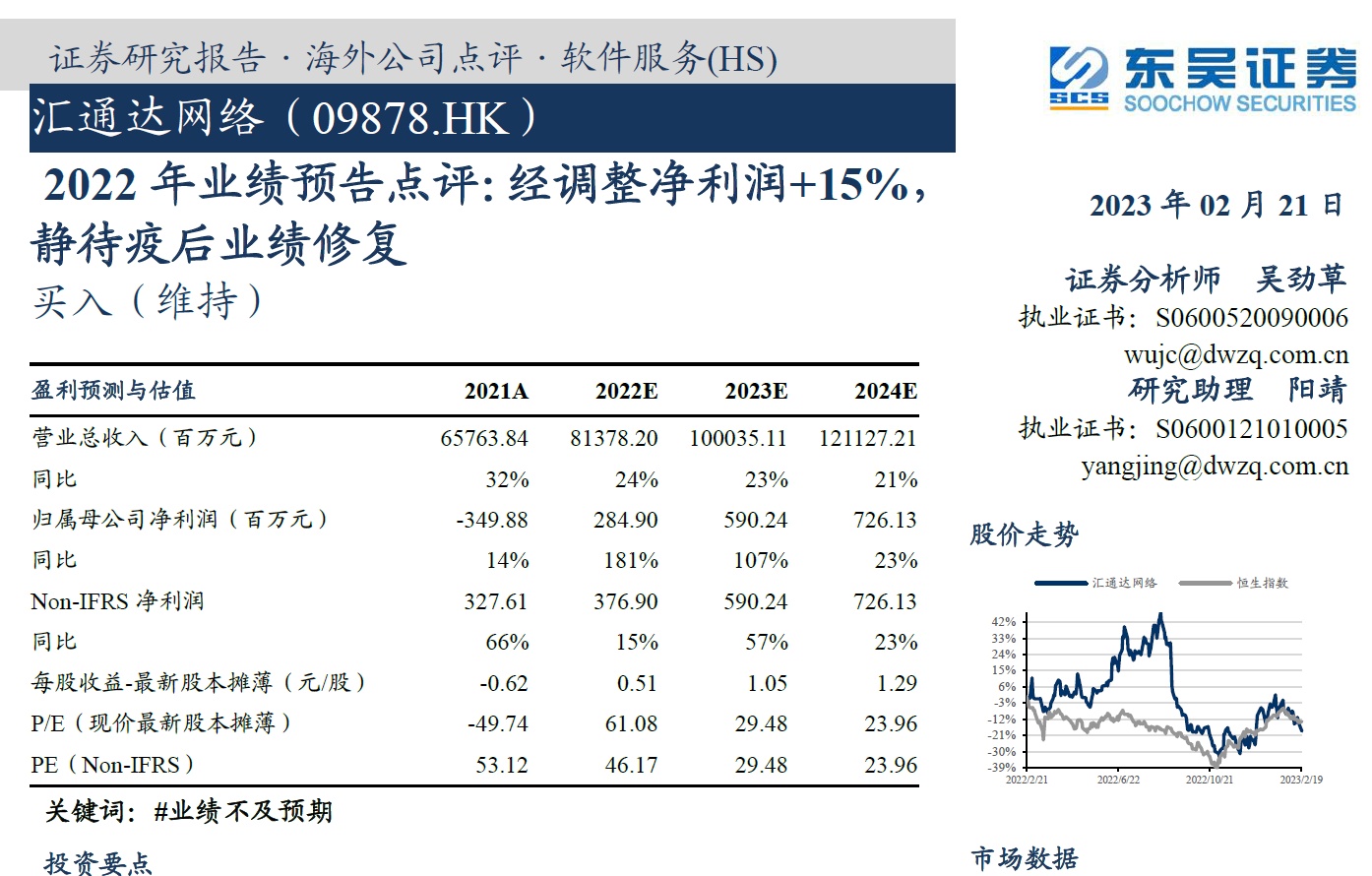

东吴证券:维持汇通达网络“买入”评级

2月21日消息,东吴证券发布研究报告称,汇通达网络是下沉市场产业互联网的标杆,向下沉零售门店提供B2B电商和门店SaaS+服务,显著提升乡镇零售的经营效率和数字化程度,是我国乡镇电商蓝海市场中值得关注的稀缺标的。考虑到终端需求情况,将汇通达网络2022~24年经调整归母净利润预测从4.8/6.9/9.6亿元下调至3.8/5.9/7.3亿元,对应同比增速为15%/57%/23%,2月20日收盘价对应P/E为46/29/24倍,考虑到公司稀缺性独特、未来成长空间大,维持“买入”评级。

截自东吴证券对汇通达网络研报

研报中提到,2022H2,汇通达网络经调整归母净利润约为1.91亿元,同比-9%。东吴证券认为下半年利润表现较差的原因主要是:疫情影响线下门店正常经营,公司交易业务是以B2B电商的模式销售给下沉市场线下门店,然后通过线下门店触达客户,而Q4疫情影响了线下门店正常经营;数码产品消费周期:过去2022H1消费电子产品约占公司交易业务收入的其中有一大部分为iPhone产品,而2022H2的iPhone新机整体销售情况一般影响了公司收入;地产周期:过去公司家电、家居建材等与地产相关的品类占交易业务收入的近受到地产周期下行的背景之下这些产品的终端需求受到不利影响。

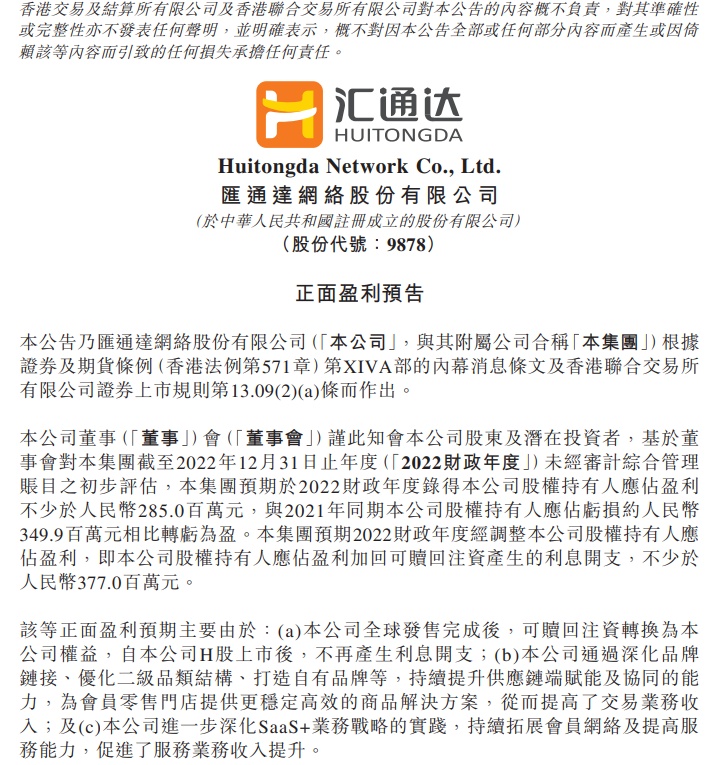

汇通达日前公告称,基于董事会对集团截至2022年12月31日止年度(2022财政年度)未经审计综合管理账目之初步评估,集团预期于2022财政年度录得本公司股权持有人应占盈利不少于人民币285.0百万元,与2021年同期本公司股权持有人应占亏损约人民币349.9百万元相比转亏为盈。本集团预期2022财政年度经调整本公司股权持有人应占盈利,即本公司股权持有人应占盈利加回可赎回注资产生的利息开支,不少于人民币377.0百万元。

截自正面盈利预告

公告称正面盈利预期主要由于:公司全球发售完成后,可赎回注资转换为公司权益,自公司H股上市后,不再产生利息开支;公司通过深化品牌链接、优化二级品类结构、打造自有品牌等,持续提升供应链端赋能及协同的能力,为会员零售门店提供更稳定高效的商品解决方案,从而提高了交易业务收入;公司进一步深化SaaS+业务战略的实践,持续拓展会员网络及提高服务能力,促进了服务业务收入提升。

汇通达2022年中期报告显示,2022年上半年实现总收入人民币398.9亿元,同比增长33.1%;实现本公司股权持有人应占盈利人民币0.95亿元,与2021年同期本公司股权持有人应占亏损人民币2.15亿元相比,扭亏为盈。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn