浙商证券予同道猎聘“买入”评级 目标价15.47港元

2月24日消息,浙商证券发布研报称,首次覆盖给予同道猎聘“买入”评级,目标价15.47港元,现价空间27%,预计2022-2024收入分别为26.7/37.1/43.3亿元,Non-GAAP净利润为2.6/4.0/4.7亿元,给予23年利润18倍估值。

浙商证券认为,猎聘作为中高端招聘市场龙头,凭借BHC模式将不断受益于招聘线上化趋势。从基本面角度看,猎聘将显著受益于经济回暖带来的收入弹性。从估值角度看,目前猎聘处于历史估值中位数以下,具有较高安全边际。

截至2月24日港股收盘,同道猎聘报12.34港元,涨0.82%,成交量344.14万股,成交额4246.73万港元,总市值64.87亿港元。

该行指出,猎聘主要以企业端收入为主,占收入比例在90%左右。从历史数据看,2017-2021年,猎聘企业端收入CAGR达30.5%,其中付费客户量CAGR16.1%,ARPU值CAGR12.4%,量的提高成为营收增长的核心驱动力。

该行预计判断猎聘未来增长主要依靠企业端客户的量价齐升,其中付费客户数贡献更大增长驱动力,ARPU随着服务客户时间的增长逐渐提升。付费客户数的增长主要依靠注册企业数的增长及付费率的企稳回升,ARPU的增长主要依靠提供更多增值服务。

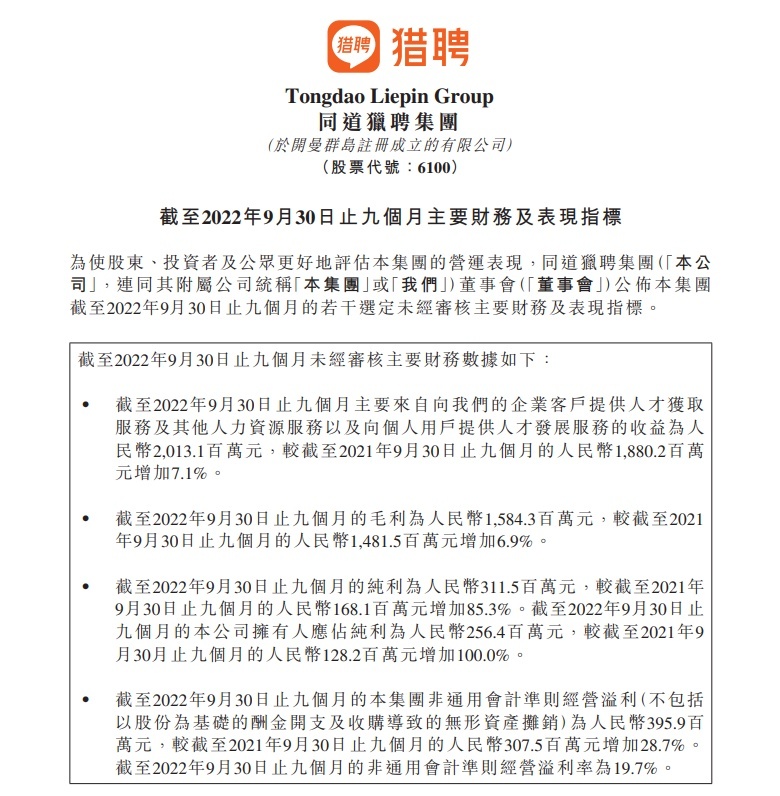

同道猎聘最近一期财报显示,截至2022年9月30日止九个月,2022年前三季,该公司主要来自向企业客户提供人才获取服务及其他人力资源服务以及向个人用户提供人才发展服务的收益为20.131亿元,较截至2021年9月30日止九个月的18.802亿元增加7.1%。

同道猎聘前三季度财报(来源:港交所网站,下同)

截至2022年9月30日止九个月,同道猎聘毛利为15.843亿元,较上年同期的14.815亿元增加6.9%;纯利为3.115亿元,较上年同期的1.681亿元增加85.3%。截至2022年9月30日止九个月的公司拥有人应占纯利为2.564亿元,较上年同期的1.282亿元增加100.0%。

2022年前三个季度,同道猎聘注册个人用户数目由2021年9月30日的7160万名增至2022年9月30日的8160万名,按年增加14.0%。截至2022年9月30日止九个月,为个人用户提供人才发展服务所赚取的收益为2.291亿元(2021年同期为2.657亿元)。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn