麦格理:维持阿里巴巴-SW“跑赢大市”评级,目标价159.9港元

2月24日消息,麦格理发布研究报告称,维持阿里巴巴-SW“跑赢大市”评级,并调低2023/24财年收入预测1%/2%,反映农历新年线上销售疲弱,至于非通用会计准则(non-GAAP)的EBITA则各降低2%,目标价由161.6港元下调至159.9港元。

报告中称,阿里巴巴去年第四季业绩表现强劲,经调整盈利分别高于该行及市场预期3%/19%。而管理层继续致力于其三大支柱策略,为消费、云计算和全球化的更长期增长前景定下正面基调。该行预计,集团核心广告与商品交易额(GMV)的增长差距最终将缩小,主要是受惠于今年农历新年后,消费者对非必需品和物流网络复苏信心增强,估计阿里今年第一季客户管理收入(CMR)将同比下降2%,而GMV则或将跌3%。

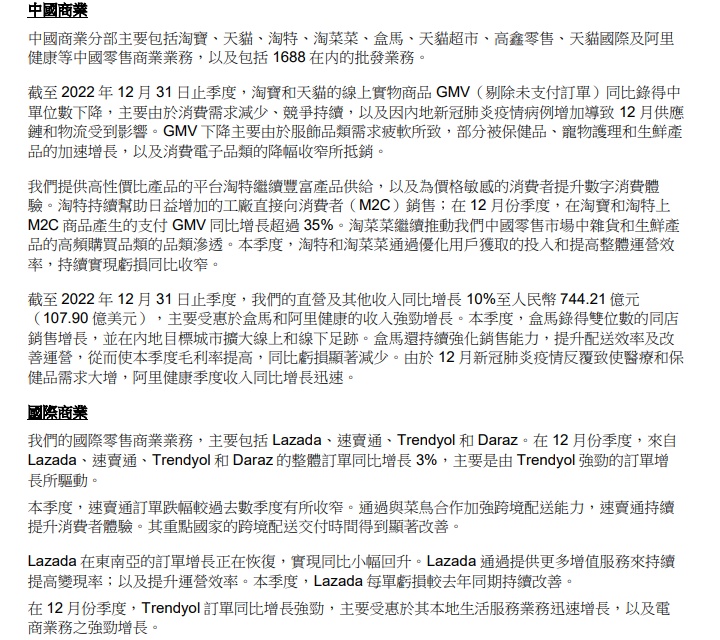

阿里巴巴日前发布的截至2022年12月31日的2023财年第三季度财报显示,国内商业方面,3QFY2023淘宝和天猫的在线实物商品GMV(剔除未支付订单)同比低单位数下降,其中服饰品类需求相对疲软,消费电子品类GMV降幅同比收窄,保健品、宠物护理和生鲜产品GMV同比提升。

此外,3QFY2023在淘宝和淘特上M2C商品产生的支付GMV同比增长超过35%。3QFY2023盒马实现双位数的同店销售增长,同时,盒马持续强化销售能力,提升配送效率及改善运营,3QFY2023盒马毛利率提高,同比亏损显著减少。

国际商业方面,3QFY2023来自Lazada、速卖通、Trendyol和Daraz的整体订单量同比增长3%,其中速卖通订单量降幅同比收窄,Lazada订单量同比小幅回升,Trendyol订单量同比增幅较大。

截自阿里巴巴2022年十二月底止季度业绩公告

本地生活方面,3QFY2023本地生活服务整体订单量同比持平,其中3QFY2023饿了么GMV同比正增长,同时3QFY2023饿了么UE模型持续盈利。

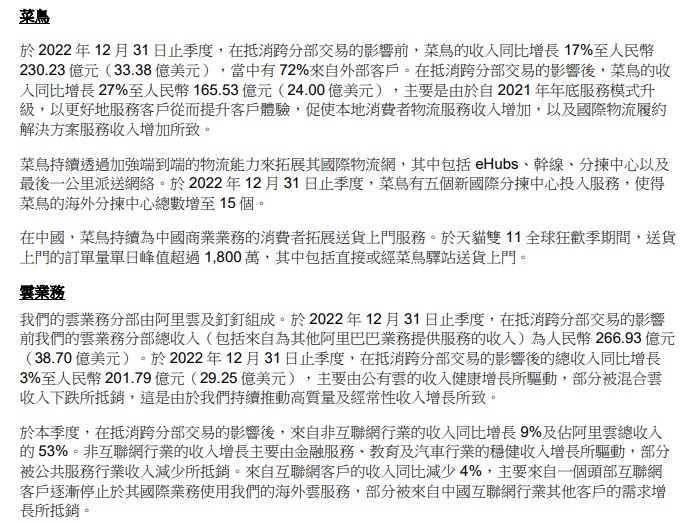

菜鸟业务方面,3QFY2023菜鸟总收入中的72%来自外部客户。3QFY2023,菜鸟有五个新国际分拣中心投入服务,菜鸟的海外分拣中心总数增至15个。

云业务方面,3QFY2023来自非互联网行业的客户收入同比增长9%,占抵消跨分部交易的影响后阿里云总收入的53%,来自互联网客户的收入同比减少4%。

数字媒体及娱乐方面,3QFY2023优酷日均付费用户规模同比增长2%。

截自阿里巴巴2022年十二月底止季度业绩公告

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn