利润大跌,资本出逃,网红零食卖不动了

“网红零食第一股”“高端零食第一股”……过去几年,一众零食品牌踩中风口,凭借着电商红利起飞,顺利登陆资本市场。

但这些零食品牌的最高光时刻,却好像永远停留在了上市那一年。

作为网红零食的“代言人”,三只松鼠正在经历着上市以来最寒冷的冬天。

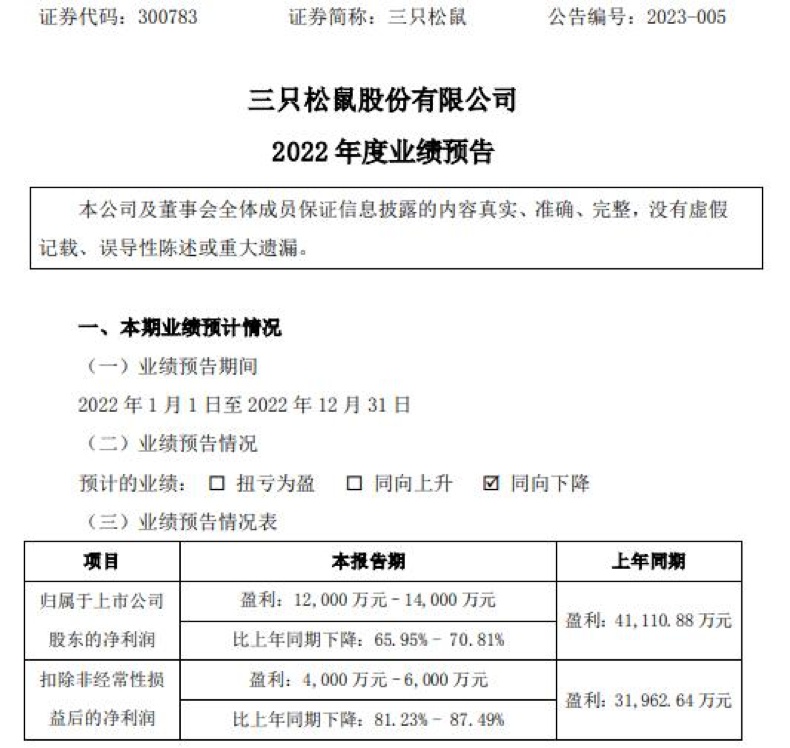

业绩预告显示,2022年全年,三只松鼠预计实现净利润1.2-1.4亿元,和上年同期的4.11亿元相比,下降了65.95%-70.81%;而扣非净利润预计仅4000-6000万元,比起上年同期的3.2亿元,暴跌了81.23%-87.49%。

(三只松鼠2022业绩预告)

2019年,三只松鼠成功上市,上市当年,公司的营业收入突破百亿大关,之后两年虽然营业收入有所下降,净利润却是在持续增长。但到了2022年,三只松鼠的营收和净利出现断崖式下跌,迎来上市以来业绩最差的一年。

在业绩暴跌的同时,资本也在加速逃离三只松鼠。

2020年以来,三只松鼠股价跌幅一度超过80%,对应市值蒸发约286亿元。作为三只松鼠的大股东,IDG和今日资本更是轮番减持,二者合计套现近30亿元。

无独有偶,良品铺子的处境也不好过。

财报数据显示,2019—2021年,良品铺子实现营收77.15亿元、78.94亿元和93.24亿元,虽然营收保持增长,但净利润却出现下滑趋势,2019—2021年归母净利润增长分别为42.68%、0.95%、-18.06%。

2022年第三季度,良品铺子更是出现了营收、净利润双降的情况,营收21.08亿元,同比下滑1.84%,净利润9413万元,同比下滑23%。

而2021年以来,高瓴系股东持续减持良品铺子,在去年12月开始的最新一轮减持完成后,高瓴系将不再持有良品铺子任何股份,实现清仓。

这些曾经无限风光的网红零食们,正在加速跌落神坛。

俗话说,站在风口上,猪都能够起飞。

作为互联网初代休闲零食品牌,借助着处于爆发阶段的电商流量红利,三只松鼠们实现了高速增长的神话。

但过分易得的流量也让这些零食品牌们忽略了长远建设,早期都使用成本更低、起量更快的“代工+贴牌”生产方式起家。

当流量红利消失后,开始“裸泳”的三只松鼠们,便直面以前隐藏在水面下的危机。

轻运营的代工生产模式最大的问题,就是品牌难以严格控制产品质量和标准化,导致这些头部零食品牌频频被爆出食品安全问题。

#三只松鼠脱氧剂泄露致孕妇误食#、#三只松鼠被曝吃出油炸壁虎#、#良品铺子被爆吃出塑料#......不管是在社交平台还是在投诉平台上,对网红零食品牌食品安全的控诉层出不穷,而最后品牌回应的事故源头大多出现在供应商生产环节。

显然,这些选择代工生产模式的品牌们,质量管控体系并没有完善到位。而在一次次负面新闻当中,品牌的形象和口碑也遭受到了严重打击。

此外,对于零食品牌来说,最核心的竞争力应该是有差异化的产品,但代工模式导致品牌爆款产品容易复制,并且这些依赖流量的网红品牌,投入了大量成本在营销和推广上,却忽略了产品研发,研发费用仅仅达到销售费用的零头。

(图源:思维财经)

除此之外,像前文所说,三只松鼠们能够迅速崛起的原因在于抓住了电商发展的红利,那时传统企业和工厂对电商渠道不熟悉。

然而,现在是信息透明、电商蓬勃发展的时代,消费者可以随时买到口感相似,价格却更便宜的零食,甚至可以直接挖到代工厂进行购买。

这两年直播带货等新渠道的出现,也让新兴的零食品牌被更多人看见,本身溢价就严重的网红零食品牌优势渐渐被瓦解,对依赖线上渠道的网红零食品牌来说打击是巨大的。

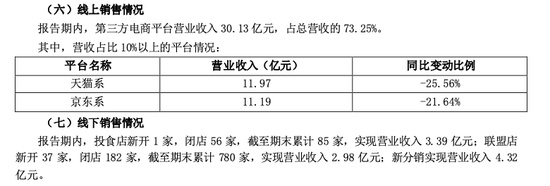

吃尽了电商红利的三只松鼠,还摆脱不掉单一渠道的困扰,2022年上半年财报数据显示,电商平台营收占总营收的73.25%,和去年同期相比上涨了3%。

但在电商平台营收比重上升的同时,电商平台的营业收入却在下降,2022年上半年,三只松鼠天猫系营收同比下降25.56%,京东系营收同比下降21.64%。而2021年,三只松鼠天猫系和京东系的营收就已经分别下滑22%和12%。

(三只松鼠2022年半年报)

总结一下,代工模式导致食品安全问题频发、商品缺乏竞争力,流量红利的消失让品牌获客成本上升、优势被瓦解,初代的网红零食就这样走下了神坛。

在重重挑战和业绩下滑的压力之下,三只松鼠们必须调整战略,走向长期主义发展道路。

虽然常说发现了问题就等于解决了问题的一半,但最终要看的还是如何解决问题。

我们先来看看“同班”的优秀学生交出的答卷。

和三只松鼠、良品铺子相反,盐津铺子高度依赖传统商超的“线下为王”的经营模式。

在线下渠道受到电商、社区团购等线上冲击后,盐津铺子开始了转型,2021年陷入了转型的阵痛当中。

2021年,盐津铺子增收不增利,营业收入22.82亿元,同比增长16.47%,净利润1.5亿元,同比下降37.89%,扣非净利润9072.20万元,同比下降52.09%。甚至在第二季度出现亏损,净利润为-3341万元。

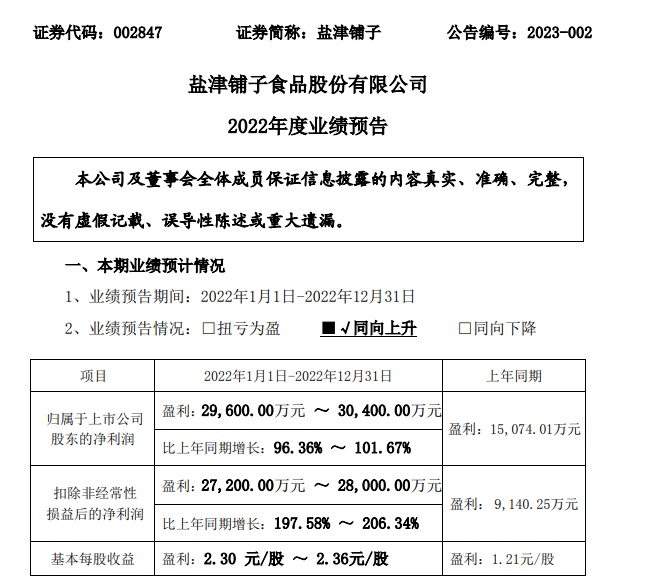

第二年,盐津铺子就扭转了下滑趋势。根据2022年业绩预报,盐津铺子预计2022年归母净利润为2.96-3.04亿元,同比增长96.36%-101.67%;扣非归母净利润为2.72-2.80亿元,同比增长 197.58%-206.34%。

(盐津铺子2022业绩预告)

那么盐津铺子是如何做到的?

一方面,盐津铺子缩减SKU,放弃成长空间不高的产品,推进大单品战略,聚焦深海零食、辣卤零食、休闲烘焙、薯片、果干五大核心品类。

值得注意的是,不同于三只松鼠和良品铺子的代工模式,自建工厂的盐津铺子有更加强大的品牌力和新品研发能力,去年以鱼豆腐为代表的深海零食,便成为了盐津铺子的差异化爆款产品。

另一方面,盐津铺子对线上渠道的“偏科”现状做出改变,加大研发力度打磨产品力,散装称量产品协同定量装产品发展,用不同产品组合覆盖全渠道。

去年上半年,盐津铺子通过社交渠道传播及种草,带动电商渠道实现营收1.53亿元,同比增长331.08%,营收占比提升至12.66%。

度过了转型的阵痛后,盐津铺子收获了胜利的果实,而盐津铺子将业绩的增长归为公司产品从“高成本下的高品质+高性价比”,逐渐升级成为“低成本之上的高品质+高性价比”,由渠道驱动增长升级为“产品+渠道”双轮驱动增长。

时代的车轮滚滚向前,过去的流量打发已经失效,而从前人的经验来看,产品力是零食企业制胜的关键。

三只松鼠们要想长远的走下去,最重要的还是要回到供应链的建设之上,只有建立自己的核心竞争力,才能不被消费者遗忘。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn