直播带货救不了蘑菇街

蘑菇街还在挣扎。

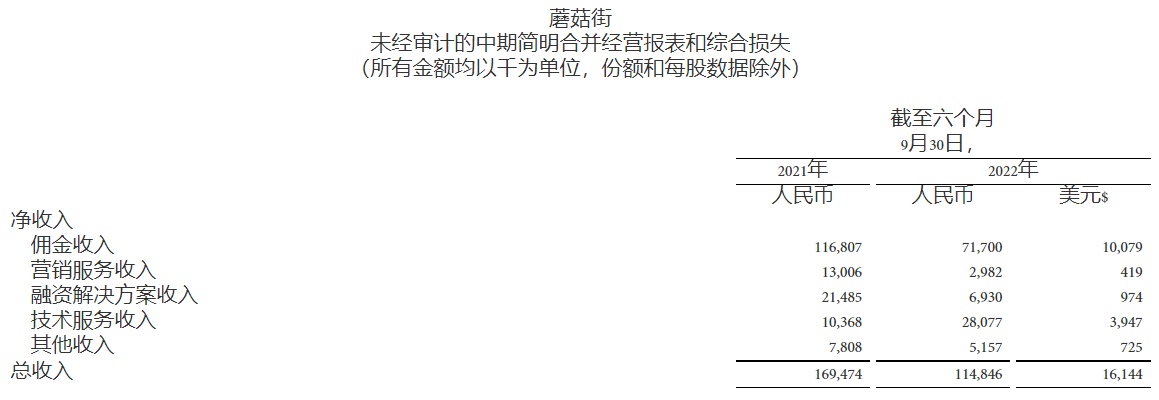

近日,曾有着“时尚电商第一股”之称的蘑菇街,公布了2023财年上半年(截至2022年9月30日为止六个月)的业绩。

财报期内,蘑菇街总收入1.148亿元人民币,同比下降32.2%;总GMV28.28亿元,同比下降48.1%;好在净亏损只剩5740万元,与2022财年同期的4.12亿元相比已经大幅减亏。

(截自蘑菇街2023财年上半年业绩)

面对蘑菇街大幅下滑的营收,其创始人兼CEO陈琪依旧将主要原因归咎于疫情,认为其影响到了订单的履行。

不过,疫情的影响对于整个行业来说都是一样的,蘑菇街营收的降幅,显然超过了行业平均水平。

半年时间里,蘑菇街的GMV只有28亿元左右,营收更是只剩1.1亿元。如果这只是一个品牌,或一个直播间的数据,已经算是不错的成绩。但蘑菇街作为一个独立的电商平台,半年只赚了1.1亿,就很难说得过去了。

作为对比,同样是在2022年的半年时间里,东方甄选GMV48亿元,营收17.66亿元。都以直播带货为主,一个是平台,一个是品牌,后者的业绩却遥遥领先。

此外,蘑菇街之所以能实现大幅减亏,主要是因为它还在继续压缩成本。财报期内,蘑菇街收入成本5964万元,同比下降30%;销售和营销费用3265万元,同比下降65%;研发费用2092万元,同比下降54%。

(截自蘑菇街2023财年上半年业绩)

虽然亏损已经压缩到千万级别,但距离实现盈利仍然遥遥无期。自2018年上市至今,蘑菇街从未实现过年度盈利,已知亏损总额更是已经超过50亿元人民币。

财报中,CEO陈琪表示会“积极探索新的机遇”;CFO冯琦也声称“我们正在继续探索新业务使我们的收入结构多样化”。

然而蘑菇街的股价相较2019年巅峰的308美元,已经缩水99%,市值仅剩1889万美元。去年7月,蘑菇街更是被美国证券交易委员会列入预摘牌名单。

留给蘑菇街的时间,已经不多了。

导购电商起家的蘑菇街,其创始人陈琪是淘宝的第51号员工,创始团队另外两人也同样是淘宝骨干员工。

出于对淘宝业务的熟悉,蘑菇街从一开始就展现了非凡的实力:转化率高达10%,是其它导购电商的10倍左右。2012年,上线一年多的蘑菇街,已经吸引了超过600万名注册用户。

然而,辉煌还没享受多久,蘑菇街就遇上了“行业危机”。

2013年,淘宝发现导购电商“蘑菇街”和“美丽说”已经占据了其10%的订单来源,一年时间从淘宝赚走了6个亿。

尤其是随着导购电商的流量价值不断提高,一些商家开始绕过淘宝,直接在导购平台投放广告。

无法忍受这一局面的淘宝,当即选择“挥泪斩导购”。阿里当时明确提出,“淘宝客”不得在返利类型的渠道里向用户提供淘宝平台商品链接、店铺链接、店铺名称及掌柜旺旺名的搜索服务功能。

自此,导购电商纷纷“出淘”。有的选择为其它电商平台提供导购服务,也有些开始向自营电商转型,比如蘑菇街。

(截自蘑菇街App)

这时候的蘑菇街,选择了自己最为熟悉的女装领域,试图打造出一个女装垂直电商。要说优势,蘑菇街也确实有,那就是其导购电商时期积累的庞大流量。

但蘑菇街同时也面临一个致命的问题——“有人无货”。曾有蘑菇街员工向媒体透露,很长一段时间里,蘑菇街的商家资源都是从淘宝淘汰下来的商家。

因而为了获得行业竞争力,蘑菇街开始探索新的业务形式以建立护城河。比如其投资海淘平台“淘世界”,想从海淘领域冲出重围。然而“供应链”这一短板再次阻挡了蘑菇街前进的步伐。

这时的蘑菇街终于开始重视起供应链问题,准备从源头下手。公司内部一度讨论过品牌特卖模式的可能性,帮助品牌方销售尾货,赚取佣金或差价。可惜的是,对于这一条路,蘑菇街并未给予太多重视。

如今再回头看去,当时坚持了品牌特卖的“唯品会”,已经从2012年上市持续盈利至今。虽然作为垂直电商,体量无法与头部的综合电商相比,但唯品会也算是一直在“闷声发财”。

此外,蘑菇街“商家+KOL+用户”的模式,其实很适合做社区种草。但蘑菇街偏偏选择死磕电商,而忽视掉了另一种可能性。

与之相比,小红书当初及时从海淘电商的定位中抽身,一门心思做内容社区。最终凭借种草模式的独特性建立起了自身的壁垒。

后来,蘑菇街受到腾讯投资,还得到了微信流量资源的扶持。原本它可以尝试往社交电商的方向发展,掘金私域流量。但这个风口再一次被蘑菇街错过,最终依靠微信流量崛起的电商平台,是拼多多。

2018年,蘑菇街在腾讯等资本的帮助下艰难上市。但长期摇摆不定的战略,以及不断错失的风口,早已让蘑菇街难以寻得新机会。

2019年,蘑菇街宣布“All in直播电商”,并于当年7月启动“双百计划”,全网招募主播、机构和供应链。

其实说起直播带货,蘑菇街可以算是“元老”级别。早在2016年,蘑菇街就上线了直播功能,还加入了电商导购环节。但“起了个大早,赶了个晚集”这句话用在蘑菇街身上再合适不过。

2019年才重点发力直播电商,蘑菇街已经很难是“淘抖快”的对手。虽然在2020年双十一,蘑菇街头部主播“小甜心”一度完成了单场带货GMV2.74亿的成绩。但此消彼长的流量不断拉开差距,蘑菇街的带货成绩此后再难赶上淘抖快等平台。

在最新的财报中,虽然视频直播相关GMV仍占据蘑菇街总GMV的95.6%,但交易额仅剩27.03亿元,同比暴跌45.6%。

看来,“All in直播电商”的蘑菇街,选错了救命药。

3.直播带货不是万能解药

如今再重新审视蘑菇街的直播业务,其中隐藏的问题并不少。

其一,流量不够。艾瑞指数显示,蘑菇街的月活目前在200万左右,且下滑趋势明显。作为对比,同属购物分享类电商平台的“什么值得买”,其月活还能达到832万左右。

(数据来源:艾瑞指数)

而在直播电商行业,流量可谓是一切交易的根基。仅凭200万月活,即使蘑菇街用户的消费能力再高、客单价再高,也很难弥补销量的差距。

其二,没有价格优势。虽然直播电商发展至今,价格已不再是决定因素。但蘑菇街在本身流量匮乏的情况下,如果还没有价格优势,就很难吸引到消费者了。

如今的消费者都习惯于多平台比价,即使是直播这个讲究“冲动消费”的场景,用户也逐渐开始趋于冷静,留个“心眼”。导购电商出生的蘑菇街本应该深谙这个道理,可从结果来看,蘑菇街对于价格的掌控显得很无力。

其三,缺乏独特的竞争力。如果说流量和价格的落后,还能归因于外部竞争激烈,那么迟迟未能形成自身的护城河,则是蘑菇街自身的问题了。

身为垂直电商平台,蘑菇街在直播电商领域本可以走专业化路线,向用户提供最专业的建议。比如投入资金用于引进和培养有专业能力的主播,以干货内容吸引消费者。但蘑菇街太过迷信KOL的作用,以至于不得不面临用户逐渐流失的结局。

当初的蘑菇街,选择靠“All in直播电商”自救,这其实无可厚非。但一味地跟风,却忽视了核心的竞争力问题,这就是蘑菇街有欠考虑的地方。

像蘑菇街一样企图靠直播自救的品牌、平台还有很多。比如新东方和一众老牌国货,它们依靠直播电商找了新的增长点。

而它们成功的原因也很简单:找到了“地利”。在抖音等内容平台,流量的问题至少已经解决了,剩下的就是用什么去吸引消费者。

像是东方甄选依靠内容、老牌国货们依靠情怀,再通过直播间拉近与消费者的距离,让市场决定生产。

试想一下,如果当初俞敏洪决定在新东方App上直播带货,还能有今天的成绩吗?毫不夸张地说,“选择”有时候比“努力”更加重要。

像蘑菇街一样选择在自己的电商平台做直播的也很多,但基本都是强调直播电商的工具属性。比如京东、拼多多,它们更加注重通过直播的形式为用户讲解产品细节。而选择“All in”的,至今还没有成功破局者。

比如去年年底,国美宣布全国门店转型直播,直播平台正是其“真快乐”App(现已更名国美)。国美电器董事长黄秀虹更是直言:“直播将是未来推动我们发展的重要发力方向。”然而三个多月过去,国美在直播电商领域仍未翻出浪花。

过去几年,直播电商的繁荣给很多人带来了盲目的信心。以为凭借直播,任何人、任何企业都能东山再起。

然而他们没考虑到的是,直播间仅仅是一个窗口、一个工具,在对的人手上才能发挥出真正的价值。相比那些所谓的风口,适合自己的才是最好的。

直播带货从来都不是万能解药,盲目崇拜可以休矣。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn