王兴放弃美团自营打车业务

许久未见的王兴,把大刀砍向打车业务。

近日,美团创始人王兴在内部邮件中宣布,经S-team研究决定,网约车业务将从独立事业部转为平台业务,转入美团平台,由李树斌负责,网约车负责人张星远向其汇报。

具体来说,美团网约车业务将缩减资源和人力投入,放弃自营业务,全面转型聚合打车模式。而现有的团队,一部分留在网约车,其余的将分批次调配到其他业务线。

S-team是美团内部的最高决策机构,前段时间离职的美团高级副总裁陈亮,就是这个架构中的成员。

这次调整,是美团在2020年11月底将智慧交通平台拆分为打车、无人车配送两大事业部后的又一次大调整。

放弃自营打车,转向聚合打车模式,意味着打车业务在美团内部的重视程度显著下降。

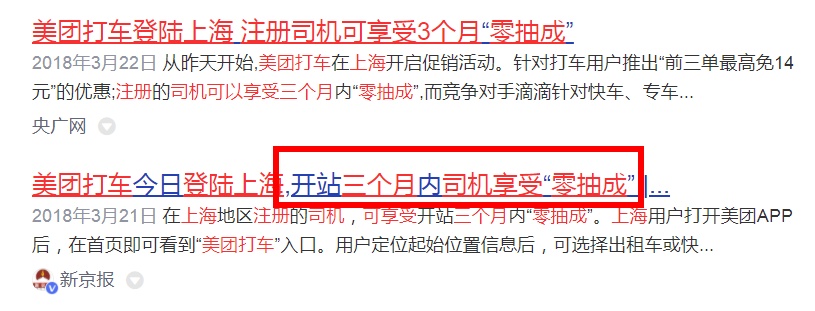

作为行业中的后来者,美团从2017年开始布局打车业务,当年2月,开始在南京试运营。在早期扩张阶段,美团的姿态十分激进。

当时,美团打车业务由集团二号人物王慧文亲自负责。为了扩张地盘,美团打车开启了烧钱补贴大战,在南京对司机的抽成为8%,而在上海地区注册美团打车的司机,可享受三个月内“零抽成”福利。

作为对比,当时行业内的普遍抽成在20%左右。

于是2018年,美团打车在进入上海市场的当天晚上,单量就突破15万单。

但在这个不错的开局之后,美团打车却没有实现更大的突破。

一方面是因为行业巨头已形成庞大数量级领先优势,另一方面,还有更多诸如高德、曹操出行、T3等各种大大小小的打车平台持续覆盖,一片红海之下,美团打车很难扩张领土。

从2017年到2021年,美团打车换了5任负责人,业务模式也经历了3次转变,其中还包括美团打车APP下架,又重新上架。在这个过程中,美团打车业务的战略重要程度也逐渐下降。

原因很简单,不挣钱。

补贴和烧钱大战并没有给美团打车带来期望中的市场份额。

美团上市时发布的招股书显示,其网约车司机相关成本从2017年的2.9亿元上涨至2018年的44.6亿元。目前美团打车的日单量在100万单左右,其中自营订单占比约40%,而2022年,美团打车的整体亏损率在15%左右。

此次王兴宣布降低打车投入,放弃自营模式,其实是在我们预料之中的。

与美团持续亏损的自营打车模式,行业内对于聚合打车模式,普遍看好。

什么是聚合打车模式?

简单来说,就是把更多的网约车平台聚集在一个平台上,用户可以一键叫车、全网比价,是一种更便捷、更高效的供需匹配方式。

图源:高德地图APP

聚合平台,聚的是流量。随着聚合平台越来越多,市场上基本形成了网约车平台和聚合平台并行的模式。聚合平台在为乘客带去了叫车方便,也为中小网约车公司提供流量入口,提升了订单量,在行业生态中起到了 “流量连通器”作用。

网约车监管信息交互系统披露的聚合打车平台订单数据显示,2022年7-10月份聚合打车平台的订单数分别为1.53亿单、1.67亿单、1.35亿单、1.41亿单,各占当月网约车总订单数的22%、24%、24%、25%。

实际上,除了典型代表高德之外,美团打车业务中也早就在2019年上线了聚合打车模式,与自营打车业务共同运营。

对比自营模式来看,聚合模式的优势和劣势都十分明显。

优势是资金压力、运营压力,都很小,不需要太多的人力物力投入,就可以轻松撬动更大的市场。

尤其对于拥有亿级用户流量的平台来说,聚合打车模式是用户流量商业化变现的一个“捷径”。

微信聚合打车、华为聚合打车、高德聚合打车,都是基于此。前段时间,市场上还传出抖音打车业务的消息,预计抖音很大可能将采用聚合打车模式。

但这种“互联网平台提供流量,打车平台提供服务”的模式,劣势也很明显。

相较于自营平台,聚合模式提高了互联网平台对打车平台的监管难度,客户服务的权责划分、打车业务中的安全合规等问题,都更加突出。

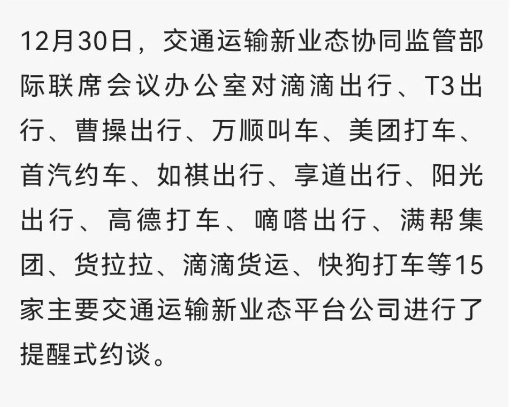

2022年 12 月底,有关部门就再次约谈了行业内的十五家出行平台,约谈的内容“当前仍有部分平台公司主体责任落实不到位”,存在随意调整运营规则、侵害从业人员和乘客合法权益、潜藏安全稳定风险隐患等问题,影响交通运输新业态健康发展。

在过去一年中,网约车行业,尤其是聚合打车平台多次被监管部门约谈。相信在未来一段时间里,针对聚合打车模式的监管,将进一步完善化。

除了合规和安全问题外,在盈利模式上,由于加入了互联网平台第三方,一笔打车消费收入,相当于多了一层中间商,对于服务两端的司机和用户来说,将共同面临,价格提高但收入下降的难题。

总的来说,任何一种模式都有利有弊,在当前互联网巨头集体降本增效的背景下,对资金投入和运营压力要求更低的聚合打车模式,自然更受行业青睐。

巨头的选择无可厚非,对于更多用户来说,如何确保聚合打车模式的安全合规服务质量,才是关键难题。

对于美团而言,放弃自营,选择聚合模式,无疑释放了更多的精力和战斗力。一向信奉“无边界扩张”的王兴,开始“集中力量办大事”了。

曾几何时,无边界扩张,一度成为美团和王兴的代名词。

王兴曾说,凡是与生活相关的领域,我们都要参与。美团打车业务,也是在这样的大背景下诞生的。

不单王兴,在当时的电商互联网行业中,几乎每个巨头都怀揣着“超级APP”的梦想。

大佬齐聚的乌镇饭局

但是现实却告诉我们,如果没有持续的深耕和对行业的深刻认知,持续扩张的第二、第三增长曲线,很可能只是一个梦想。

回看电商行业,阿里的云计算,京东的物流,美团的外卖,无不是在核心力量的全力支持和多年的深耕之下,才跑出来的第二曲线。

年轻的读者可能不太清楚,美团最早并不是送外卖的,团购才是美团的核心业务,外卖业务的成功,是美团完成的第一次核心能力变轨。

在互联网用户流量见顶的当下,多线作战、多线胜利的无边界扩展,更加成了一个遥不可及的梦想。

似乎只有手握巨量活跃用户的抖音,还在朝着超级APP的路上狂奔。但肉眼可见的是,抖音的实际业务扩张速度,也慢了下来。

所以,对于当下的美团来说,降低打车等业务的投入,将更多精力集中起来,是一个正确的决定。

集中力量来干什么?三个字,大零售。

实际上美团核心战略的视角,在2021年就变了,2021年9月,王兴提出美团的战略从“Food+Platform”升级为“零售+科技”。一个月后,美团内部成立特别小组,负责零售相关业务的讨论和决议。

图源:美团公众号

在外卖战役大获成功后,美团一直在思考下一步该怎么走,现在回看的话,拓展打车、单车等出行业务,重点投入生鲜业务,这些多元化扩张似乎是美团在大范围的试错。

但似乎一直没找到明确的出路,直到三年疫情和社区团购降温,美团的战略重心终于锁定到了大零售版图,美团闪购就成了尖兵。

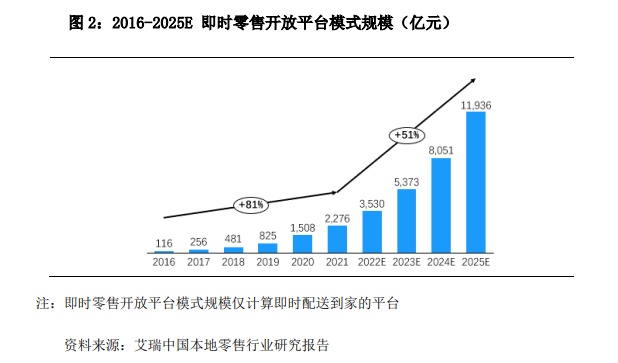

诞生于2018年的闪购,联动美团现有的配送网络,开始朝着从送餐到送万物的路上狂奔,相较于屡攻不下的打车业务来说,这才是独属于美团的新故事。

去年第二季度,美团闪购的日均订单量达到430万,到了第三季度这个数字就冲到了970万单。

图源:中国连锁经营协会报告

有意思的是,在美团通过外卖积累的配送能力,找到即时零售新故事之后,外卖市场开始迎来更多玩家的进攻,但在本地配送这个核心能力上,美团还处于领先地位。

在打车业务收缩的同时,美团闪购悄悄进入电商主战场,提前开启3.8购物节。在印象中,很难由外卖小哥配送的大件商品,美团也开始持续优化。

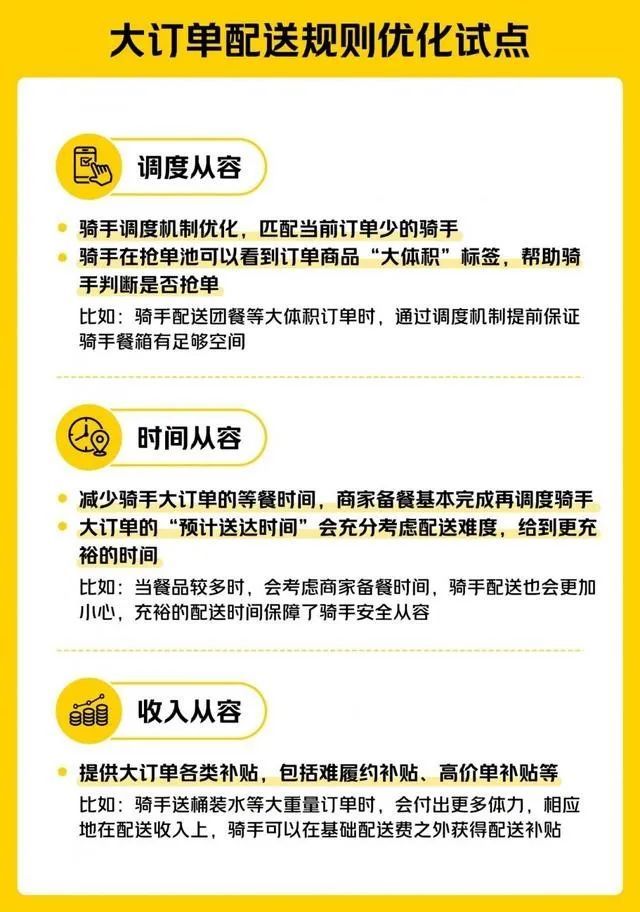

上个月,美团配送宣布大物件订单优化举措,针对鲜花、美妆、手机等“大体积、大重量、高价格”的订单分别优化配送规则,

总的来说,王兴宣布美团打车业务降低投入,全面转型聚合模式,是行业预料中的方案。相较于打车业务的落寞,我们更应该注意到,美团正在集中力量办大事,将核心主力集中于美团闪购上,建立自己的大零售版图。

目前来看,理论上外卖可以送万物,但现实中往往很难满足所有需求。美团,就奔跑在验证“万物到家”的路上。

这条路的想象力,可比打车业务美好多了。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn