华安证券首予圆通速递买入评级

3月8日消息,华安证券日前发布研究报告《圆通速递——三大核心能力全面提升,重视分歧阶段投资机会》(以下简称报告)。

报告称,客观上,监管立场坚定,不允许激烈价格战;通达单票盈利均在0.3元以下,且成本端规模效应递减,无法通过规模扩张快速降本,打不起激烈价格战;主观上,激进的价格策略并非份额提升最优选择,头部企业不愿发起激烈价格战。

2023年件量增速有望超15%,可预见的时间内,受益于低价电商催生的小件化推力,行业增速将收敛于但高于网上实物商品零售额增速(2022年6.2%),保持10%左右增速。

华安证券认为,圆通3大核心能力全面提升,长期竞争力有望持续增强。

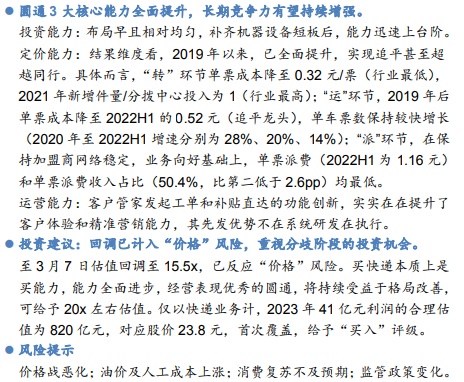

投资能力:布局早且相对均匀,补齐机器设备短板后,能力迅速上台阶。

定价能力:结果维度看,2019年以来,已全面提升,实现追平甚至超越同行。具体而言,“转”环节单票成本降至0.32元/票(行业最低),2021年新增件量/分拨中心投入为1(行业最高);“运”环节,2019年后单票成本降至2022H1的0.52元(追平龙头),单车票数保持较快增长(2020年至2022H1增速分别为28%、20%、14%);“派”环节,在保持加盟商网络稳定,业务向好基础上,单票派费(2022H1为1.16元)和单票派费收入占比(50.4%,比第二低于2.6pp)均最低。

运营能力:客户管家发起工单和补贴直达的功能创新,实实在在提升了客户体验和精准营销能力,其先发优势不在系统研发在执行。

华安证券表示,至3月7日估值回调至15.5x,已反应“价格”风险。买快递本质上是买能力,能力全面进步,经营表现优秀的圆通,将持续受益于格局改善,可给予20x左右估值。仅以快递业务计,2023年41亿元利润的合理估值为820亿元,对应股价23.8元,首次覆盖,给予“买入”评级。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn