京东物流2022年营收1374亿元 全年盈利近8.7亿

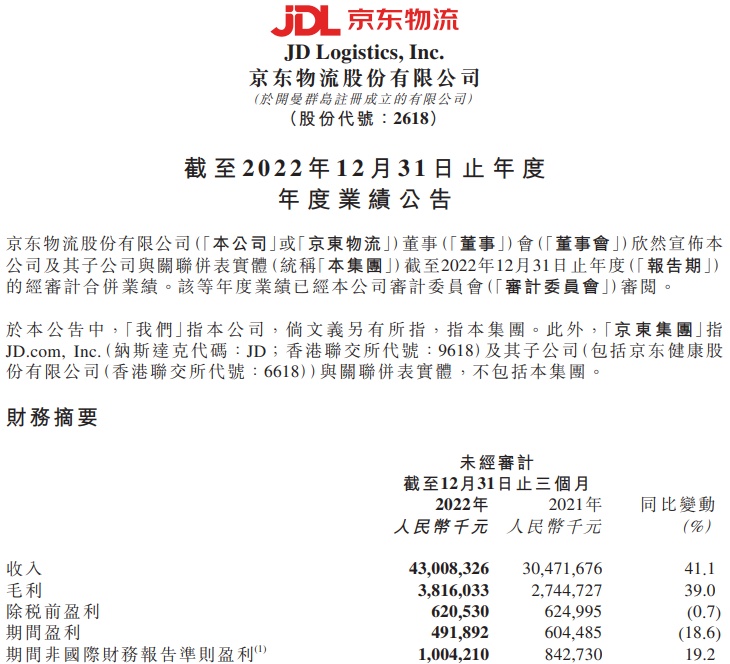

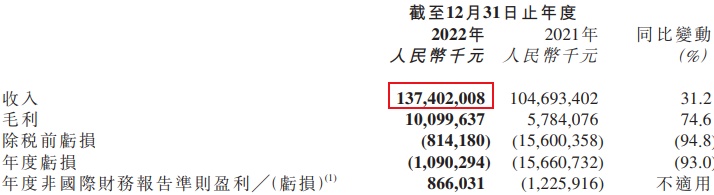

3月9日消息,京东物流股份有限公司(股票简称“京东物流”)今日发布2022年度业绩报告。报告显示,2022年,京东物流营收达1374亿元,同比增长31.2%,其中外部客户收入达891亿元,同比增长50.8%,占总收入的65%。

值得一提的是,在业绩高质量增长的同时,京东物流盈利能力持续提升,经调整后的Non-IFRS净利润近8.7亿元。

具体来看,2022年京东物流一体化供应链服务收入达774亿元,外部一体化供应链客户数量与单客户平均收入均保持良好增长。2022年,快递、快运等其他客户收入达600亿元,同比增长78.3%,其中第四季度同比增长达115.7%。此外,2022年,京东物流技术研发费用投入达到31.2亿元。

2022年京东物流外部一体化供应链客户近8万家,外部一体化供应链单客户平均收入达36.5万元。财报显示,2022年,在外部一体化供应链客户收入中,年收入贡献超千万的客户收入占比已过半,年收入贡献超1亿元的外部一体化供应链客户数量达26家,平均合作时长超过4年。

值得一提的是,自成为首批接入抖音电商“音需达”服务的物流企业后,京东物流与抖音电商的合作服务范围进一步延伸至供应链领域,截至2022年12月31日,已服务超过2万个抖音电商平台商家。

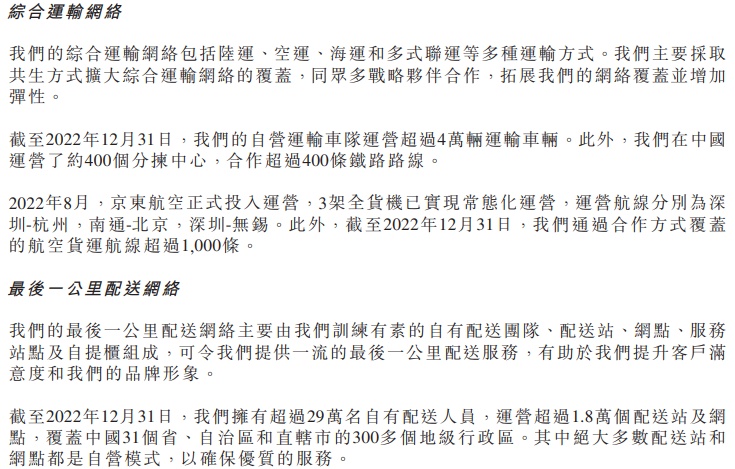

财报显示,截至2022年12月31日,京东物流已在全国运营超1500个仓库,以及超过2000个云仓,仓储网络总管理面积超过3000万平方米,仓储网络已覆盖中国几乎所有的县(市、区)。

同时,截至2022年底,京东物流在全球拥有近90个保税仓库、直邮仓库和海外仓库,总管理面积近90万平方米。

截至2022年底,包含德邦在内,京东物流已拥有39万名员工,其中一线员工人数超过37万,自有配送人员达29万,高质量就业规模持续扩大。

作为行业为数不多为一线员工签订正式劳动合同并缴纳“五险一金”的物流企业,2022年京东物流一线员工薪酬福利支出达446亿元,占总收入的32.5%。三年来,京东物流为一线员工薪酬福利支出1065亿元。

附京东物流2022年度业绩报告

图源:京东物流官微

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn