Stifel上调联邦快递评级至“买入” 目标价升至222美元

3月17日消息,Stifel日前将联邦快递的股票评级由“持有”上调至“买入”,目标价由171美元上调至222美元。分析师指出,虽然今年宏观环境面临重大风险,但围绕企业库存见底的共识正在形成,并且有迹象表明,联邦快递两项重要的成本节约举措正在执行,以目前“大幅折价”的估值来看,这是一个令人信服的投资机会。

分析师补充称,第三季度应该是今年最疲软的季度,且看到了市场和执行风险,但联邦快递的成本节约举措将有助于改善这些不利因素。

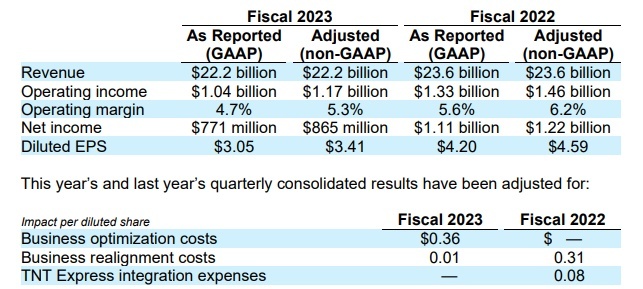

联邦快递今日发布2023财年第三财季业绩报告。联邦快递2023财年第三财季业绩调整后每股收益为3.41美元,分析师预期2.71美元;第三财季收入222亿美元,分析师预期226.7亿美元;第三财季调整后运营利润11.7亿美元,分析师预期9.862亿美元;上调2023财年业绩指引,现在预计全年调整后每股收益为14.60-15.20美元,此前预计为13.00-14.00美元;维持全年资本开支预期在59亿美元不变,分析师预期59.1亿美元;需求持续疲软,对第三财季造成了不利影响。

截自联邦快递2023财年第三季度报告,下同

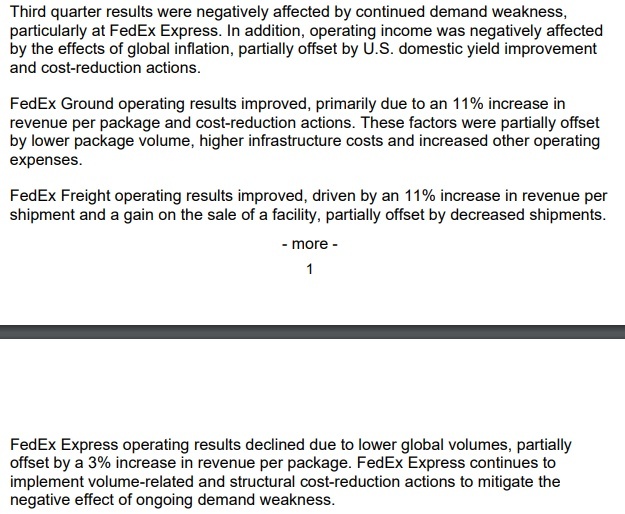

联邦快递业绩报告中提到,第三季度业绩受到需求持续疲软的负面影响,尤其是FedEx Express。此外,营业收入受到全球通胀影响的负面影响,部分被美国国内收益率提高和成本削减行动所抵消。

分业务来看,FedEx Ground经营业绩有所改善,这主要是由于每个包裹的收入增加了11%以及成本削减措施。这些因素部分被较低的包裹数量、较高的基础设施成本和增加的其他运营费用所抵消。

FedEx Freight的经营业绩有所改善,这得益于每批货件收入增长11%以及设施销售收益,但部分被出货量减少所抵消。

FedEx Express经营业绩因全球销量下降而下降,但部分被每个包裹收入增长3%所抵消。联邦快递继续实施与数量相关的结构性成本削减措施,以减轻持续需求疲软的负面影响。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn