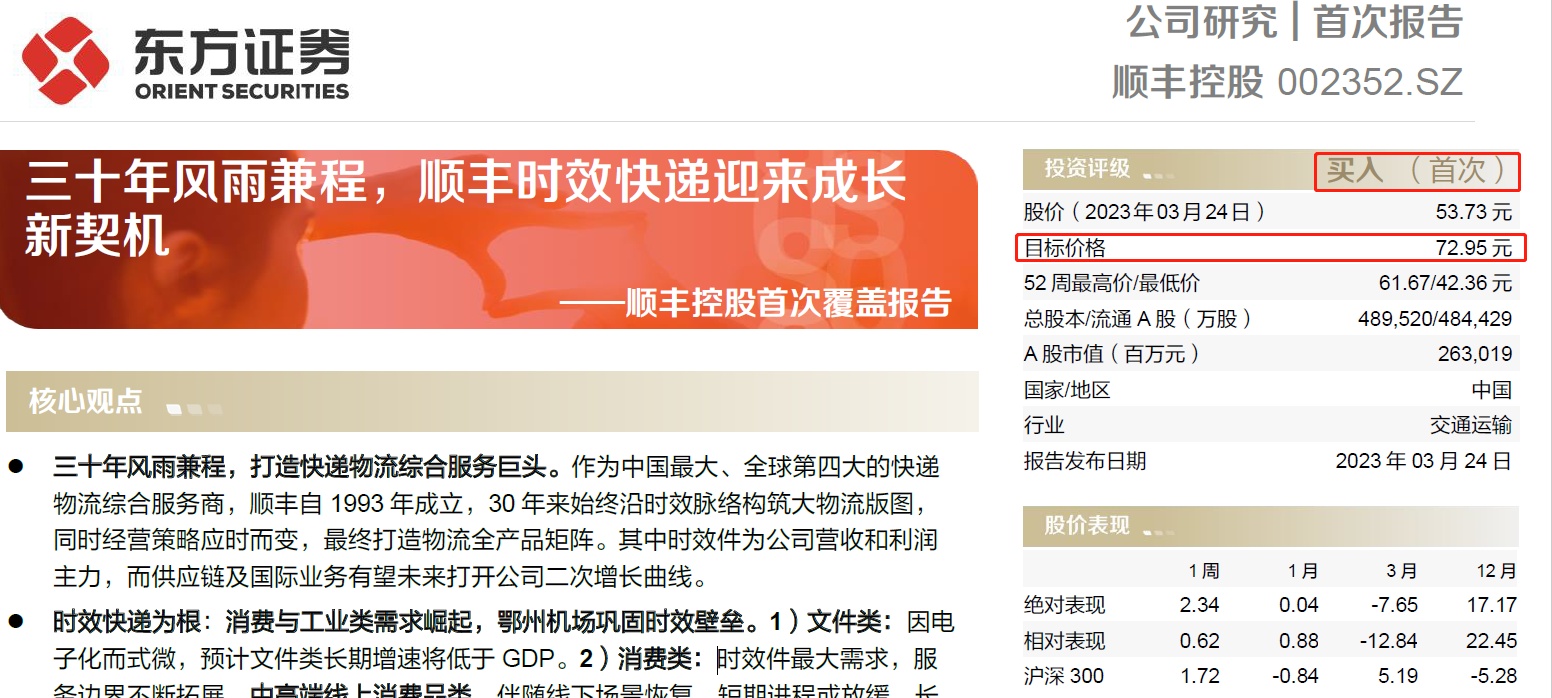

东方证券:给予顺丰控股“买入”评级,目标价72.95元

3月27日消息,东方证券近日发布研报,预计顺丰控股22-24年EPS分别为1.26/1.82/2.35元,考虑公司独特而具有韧性的直营快递商业模式、具备稀缺性的泛物流综合服务能力、以及在各细分物流领域的领军地位,采用DCF估值法,给予72.95元目标价。首次覆盖,给予“买入”评级。

东方证券在研报中称,2023年快递行业增速预计可恢复到10-15%区间。顺丰时效件中的生鲜食品类、退货件和工业件将充分受益消费与生产的复苏。东方证券测算时效件整体收入增速可达到14%。

截自东方证券研报

此外,鄂州机场转运中心投产,打开短中长期想象空间。2023年鄂州机场转运中心全面投运。短期,巩固提高大网核心时效竞争力;中期,降低空网成本带来更大的定价弹性;长期,通过产业集聚与国际布局带来二次增长空间。

东方证券还指出,油价回落及疫情对件量的影响减弱有望带来网络融通效果从经营层面向财务层面更好地兑现,叠加顺周期件量增速上行,公司成本管控效果或更加显著。

顺丰控股2022年度业绩预告显示,公司2022年度业绩较上年同期实现良好增长。公司预计归属于上市公司股东的净利润为60.5亿元-62.5亿元,同比增长42%-46%,预计归属于上市公司股东的扣除非经常性损益的净利润为52.5亿元-54.5亿元,同比增长186%-197%。

截自顺丰控股2022年度业绩预告

顺丰控股3月19日发布2月快递物流业务经营简报,公司当月速运物流业务、供应链及国际业务合计收入为175.81亿元,同比增长11.15%。

值得一提的是,3月26日恰逢顺丰成立30周年,顺丰航空机队规模迈入80架大关。历经逾十三年的发展,顺丰航空逐步搭建起能够支撑国内、国际货运航线网络运行的梯队运力,包括3架B747-400ERF、19架B767-300BCF、41架B757-200F、17架B737-300/400F,其中宽体机占比近30%,实现了运力规模的持续扩大、运力结构的不断完善。

图源:顺丰集团微信公众号

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn