中金予腾讯控股“跑赢行业”评级 目标价475港元

4月18日消息,中金日前发布研究报告称,腾讯控股毛利率或会在今年有显著改善,公司或会努力平衡业务发展和效率,以改善其费用率。

该行给予其目标价为475港元,以及其评级为“跑赢行业”。预计腾讯首季收入同比升9%至1,473亿元人民币,而非通用会计准则净利润同比升24%至316亿元人民币。

报告指出,腾讯今年业务在人工智能方面增量,这些业务享有清晰的经营杠杆,或会提高毛利率。自去年公司开始微调和优化其业务和人员配置,以专注于更高效的细分市场,并预计这些成效将今年得到回报,因为一些低效业务已经被处置并正在调整中。

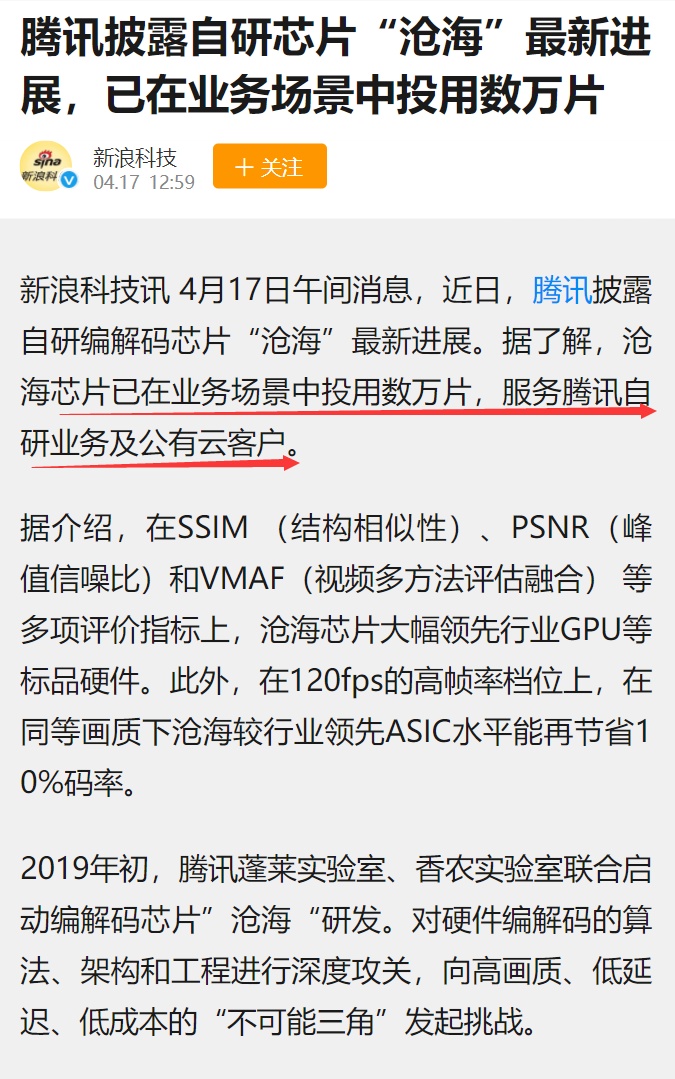

消息面上,近日腾讯披露自研编解码芯片“沧海”最新进展。沧海芯片已在业务场景中投用数万片,在云游戏、直点播等场景中,面向腾讯自研业务和公有云客户提供服务。

在SSIM (结构相似性)、PSNR(峰值信噪比)和VMAF(视频多方法评估融合) 等多项评价指标上,沧海芯片大幅领先行业GPU等标品硬件。在120fps的高帧率档位上,在同等画质下沧海较行业领先ASIC水平能再节省10%码率。

据了解,2019年初,腾讯蓬莱实验室、香农实验室联合启动编解码芯片”沧海“研发。对硬件编解码的算法、架构和工程进行深度攻关,向高画质、低延迟、低成本的“不可能三角”发起挑战。

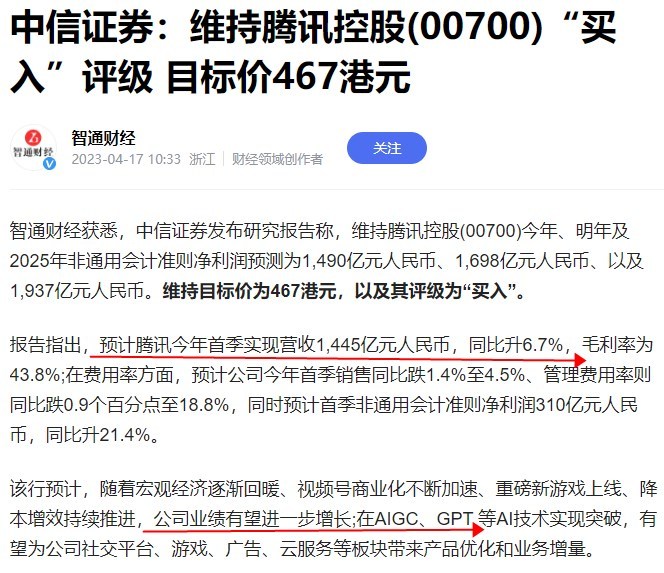

值得一提的是,中信证券发研报称,维持2023-2025年腾讯公司Non-IFRS净利润预测1,490/1,698/1,937亿元,给予公司2023年目标价467港元,维持“买入”评级。

该行预计腾讯今年首季实现营收1,445亿元人民币,同比升6.7%,毛利率为43.8%;在费用率方面,预计公司今年首季销售同比跌1.4%至4.5%、管理费用率则同比跌0.9个百分点至18.8%,同时预计首季非通用会计准则净利润310亿元人民币,同比升21.4%。

预计随着宏观经济逐渐回暖、视频号商业化不断加速、重磅新游戏上线、降本增效持续推进,公司业绩有望进一步增长。AIGC、GPT等AI技术实现突破,有望为公司的社交平台、游戏、广告、云服务等板块带来产品优化和业务增量。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn