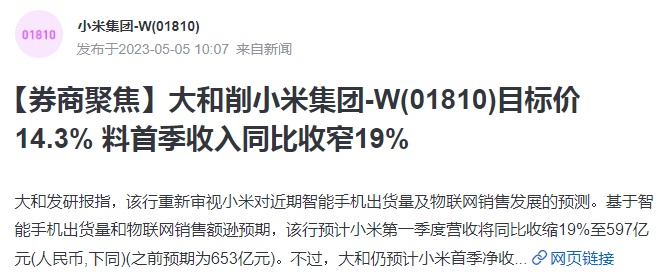

大和下调小米目标价至12港元 维持“跑赢大市”评级

5月5日消息,大和发研报指,该行重新审视小米对近期智能手机出货量及物联网销售发展的预测。基于智能手机出货量和物联网销售额逊预期,该行预计小米第一季度营收将同比收缩19%至597亿元(人民币,下同)(之前预期为653亿元)。

不过,大和仍预计小米首季净收入将恢复13%的同比增长至32亿元(此前预期为21亿元),从而扭转了2022年首季至第四季度的盈利同比收窄趋势。

在下调智能手机出货量及物联网收入预测后,大和将小米2023-25年收入预测下调5-10%,并将盈利预测收益下调1-11%。故此,该行将其目标价由14港元下调至12港元,维持“跑赢大市”评级。

与此同时,瑞银发表报告,预料小米首季非通用会计准则净利润29亿元,按年持平;收入料为569亿元,按年下跌22%,瑞银认为不应对小米的收入急剧下降感到惊讶,因为公司早前的全球智能手机去库存计划已发出明确信息。如果不考虑新业务投资,瑞银估计核心净利润可能接近38至40亿元。

瑞银预计,小米次季全球智能手机渠道库存将恢复正常,料销售量按季增长8%,全年销售量预测维持1.5亿部。目标价16港元,评级买入。

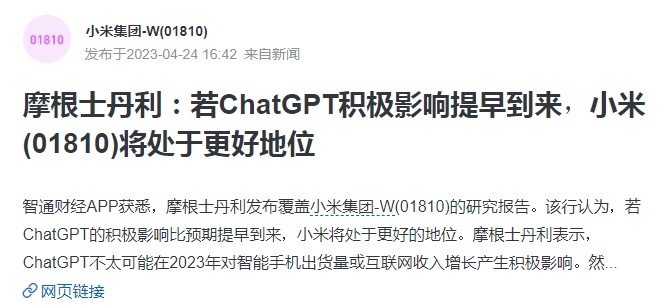

此外,大摩近日发研报表示,虽然认同ChatGPT带来的热潮将可能转化成长期需求的驱动因素,但认为短期内影响不大,对企业2023年盈利增长推动作用亦有限。

大摩预期,今年内ChatGPT不太可能对智能手机出货量或互联网收入增长产生积极影响,但假如利好作用提前显现,预期与同业传音控股比较,小米应可捕捉到更大的变现机会,原因主要为:小米的全球MAU为5.82亿,比传音控股高1.5倍;小米的互联网ARPU比传音控股高12倍;小米在人工智能音箱领域建立了领先的专营权,加强了语音识别和其他相关的人工智能功能。大摩给予小米“增持”评级,维持目标价15港元。

值得一提的是,北京鼓励企业积极开展网络促销、直播带货主题活动,推动建立一批直播电商总部与结算中心。近日,北京电子商务协会公布了关于2023年度第一批“北京市特色直播电商基地”名单公示的公告,拟确定首批“北京市特色直播电商基地”,“小米直播基地”等13个直播基地榜上有名。

图源:北京电子商务协会官微

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn