大和将平安好医生目标价设为21港元 维持 “买入”评级

5月16日消息,大和发布研究报告点评平安好医生业绩,并将其目标价设为21港元,维持 “买入”评级。

平安好医生管理层表示,公司预计在2023年会更聚焦B端和F端客户拓展。大和认为,平安好医生与同业之间的差异化决定了各自的业务模式。平安好医生业务的差异化在于利用平安庞大的企业客户;而阿里健康和京东健康则利用其集团在电商方面的优势针对C端大众市场。该行预计,平安好医生在进一步优化战略业务后,利润率将会提高。

由于公司仍在优化其B端及F端客户的业务重点,大和对平安健康的收入增长预期更为谨慎。但对利润率预期更为积极,将公司2023-2024年的毛利率预测上调0-1个百分点。

平安健康医疗科技有限公司(股票简称平安好医生)今年3月发布截至2022年12月31日止年度的经审计全年业绩。财报数据显示,平安健康2022年全年收入约人民币61.6亿元,同比2021年的73.3亿元减少16%;净亏损下降60.3%至6.11亿元,2021年净亏损为15.4亿元;每股亏损0.56元。

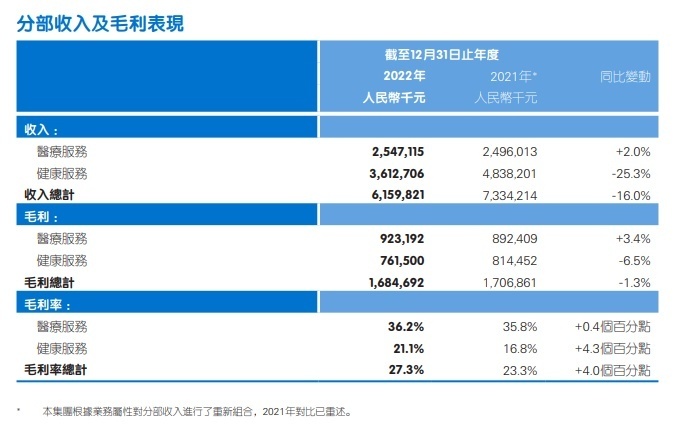

报告期内,公司聚焦于与公司战略协同性高的业务,不断优化业务结构,从而推动公司毛利率同比上升4.0个百分点至27.3%,2021年为23.3%。

财报显示,报告期内,平安健康医疗服务板块的收入为25.47亿元,同比2021年的24.96亿元上升2.0%。2022年下半年医疗服务板块收入环比上半年的11.31亿元上升25.1%。医疗服务板块毛利率为36.2%,同比提升0.4个百分点,实现稳步提升。

健康服务板块的收入为36.13亿元,同比2021年的48.38亿元下降25.3%。2022年下半年健康服务板块收入环比上半年的16.96亿元增长13.0%。健康服务板块毛利率为21.1%,同比提升4.3个百分点。主要是因为该板块内产品结构优化,实物类业务收入比重下降,导致该板块业务毛利率提升。

截至2022年12月31日,公司在过去12个月内付费用户数保持稳健增长,达到近4300万,相较于截至2022年6月30日的过去12个月付费用户数增长5.3%。其中,B端累计服务企业数增加至978家,过去12个月的付费用户数达到约300万;F端过去12个月的付费用户数超3400万。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn