中信证券维持汽车之家-S“买入”评级 目标价90港元

5月18日消息,中信证券发布研究报告称,维持汽车之家-S“买入”评级,预计中期将一直保持行业内龙头地位,2023Q2起车市有望逐步回暖,叠加数据产品等新兴业务的发展有望进一步提振收入及利润,给予2023年20倍PE估值,目标价90港元。2023Q1实现归母净利润4.1亿元,一季度开局稳健。汽车之家传统媒体服务业务继续保持回升态势,线索服务业务稳中有升,数据产品、二手车等新兴业务正在探索多样的产品模式,效果已初见雏形。

报告中称,公司发布大C端战略,将平台服务从聚焦汽车消费延伸到涵盖汽车生活的各个方面,推动整体内容生态向车生活跃迁,有效提升平台的用户量。据数据,2023年3月汽车之家移动端日均用户量达到6415万,同比+41.9%,创历史新高。公司虽已为行业龙头,但用户数量增长依然超出预期。2023Q1公司来自新能源品牌的营收规模持续提升,同比增幅达67%,增速大幅跑赢市场。自2022年9月首家能源空间站落地上海,公司已与30余个品牌达成合作,能源空间站新零售模式已全面落地跑通,加盟店也已启动建设,新零售服务规模年内预计将进一步扩大,有望带来增量收益。

该行提到,公司“第二增长曲线”初见成效,2023Q1新兴业务单季度占比超过30%。其中,数据产品方面,公司扩大数科产品应用场景,为主机厂推出数字化产品“EV智能云”,提供新能源汽车一体化数据解决方案。此外,公司为经销商上线了基于AI技术的智能工具“云智选”、推出智慧质检产品等,为经销商带来AI驱动的数据新品,进一步拓宽了业务领域,保持竞争优势。2023Q1数据产品的经销商客户数、经销商店平均数据产品收入和店平均使用数据产品的数量均实现双位数同比增长。

二手车方面,公司联合天天拍车,升级二手车一站式车况综合查询工具,二手车业务板块继续保持盈利;根据公司公告,通过汽车之家平台的信息撮合及拍卖服务,影响了全国约21.8%的二手乘用车交易量,同比提升近2pcts。此外,汽车之家持续孵化新产品业态,2023年年初汽车之家宣布接入百度“文心一言”成为首家汽车资讯行业生态合作伙伴,结合自身数据及技术优势,实现智能对话技术与汽车数字化服务的全面融合。

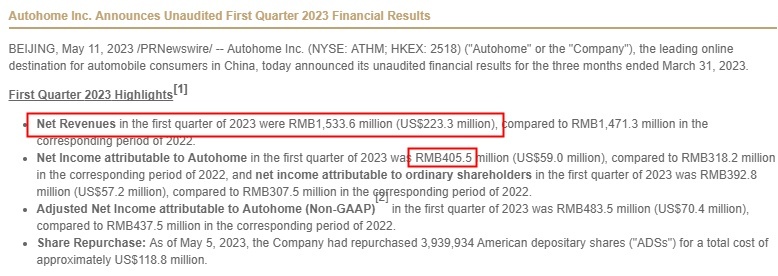

汽车之家近日发布2023年一季度财务业绩。数据显示,2023年第一季度,公司净收入总额为15.34亿元,2022年同期为14.71亿元,同比增长4.23%;净利润为4.06亿元,2022年同期为3.18亿元;归属于普通股股东的净利润为3.928亿元,同比增长27.74%;经调整后的净利润为4.84亿元,同比增长10.5%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn