国金证券维持美团-W“买入”评级

5月26日消息,国金证券发布研究报告称,维持美团-W“买入”评级,预计2023/24/25年Non-IFRS净利润分别为222/332/492亿元。公司2023Q1NON-IFRS归母净利润达到55亿元,创历史新高,运力供给充足及新业务成本优化带动公司毛利率提升,经营杠杆加速释放;新业务运营效率也持续提升,美团优选与地方政府及原产地供应商合作带动供应链体系优化,美团买菜客单价及交易频次同比提升。

报告中称,2023Q1公司本地核心商业收入429亿元,同比增长25.5%,经营利润94亿元,同比增长100.7%。餐饮外卖及闪购:运力充足,交易用户数及订单体量稳健增长,2023Q1即时配送交易笔数达到42.67亿,同比增长14.9%。超市、酒饮、鲜花及买药需求增长带动闪购订单量及年活跃商家数保持高增长,2023Q1美团闪购订单量同比增长35%,年活跃商家数同比增长30%。到店:线下消费复苏情况下GTV逐步修复,直面竞争推出直播等运营模式并为消费者提供深折产品。公司一方面鼓励商家参与直播等活动,为商家提供更多推广渠道,另一方面为消费者提供深折扣,强化消费者在美团上找低价的心智。酒旅:强劲复苏,间夜量和交易额大幅增长。2023Q1公司春节期间的间夜量同比2019年同期增长超过40%,本地住宿及短途旅游间夜量春节后保持增长势头并连续在多个周末出现新高。

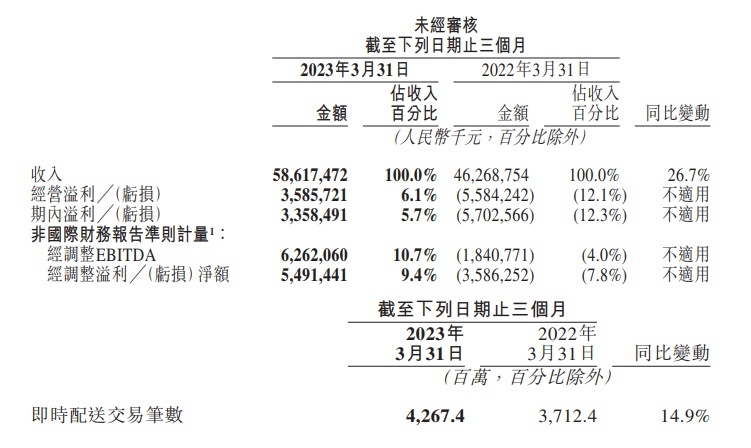

美团日前发布截至2023年3月31日止三个月的未经审核综合业绩。2023年第一季度,美团的收入由2022年同期的人民币463亿元增长26.7%至人民币586亿元。2023年第一季度,美团的核心本地商业分部的经营溢利为人民币94亿元,较2022年同期的人民币47亿元增长100.7%。同时,2023年第一季度新业务分部的经营亏损持续收窄至人民币50亿元。美团于2023年第一季度的期内溢利为人民币34亿元(2022年同期则为亏损人民币57亿元),同比扭亏为盈。

本季度美团经营溢利及经营利润率分别为人民币36亿元及6.1%,而于2022年同期的经营亏损及经营亏损率分别为人民币56亿元及12.1%。报告期内,美团经调整EBITDA及经调整溢利净额分别为人民币63亿元及人民币55亿元,创历史新高。2023年第一季度,美团亦实现经营现金流入人民币81亿元。截至2023年3月31日,美团持有的现金及现金等价物和短期理财投资分别为人民币269亿元和人民币845亿元。

2023年第一季度,美团核心本地商业分部收入同比增长25.5%至人民币429亿元,经营溢利同比增长100.7%至人民币94亿元,而经营利润率较2022年同期的13.8%增长至22.0%。即时配送交易笔数达42.674亿笔,同比增长14.9%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn