拼多多上线本地生活业务,首页低调引流推广

拼多多的本地生活野心,已经藏不住了。

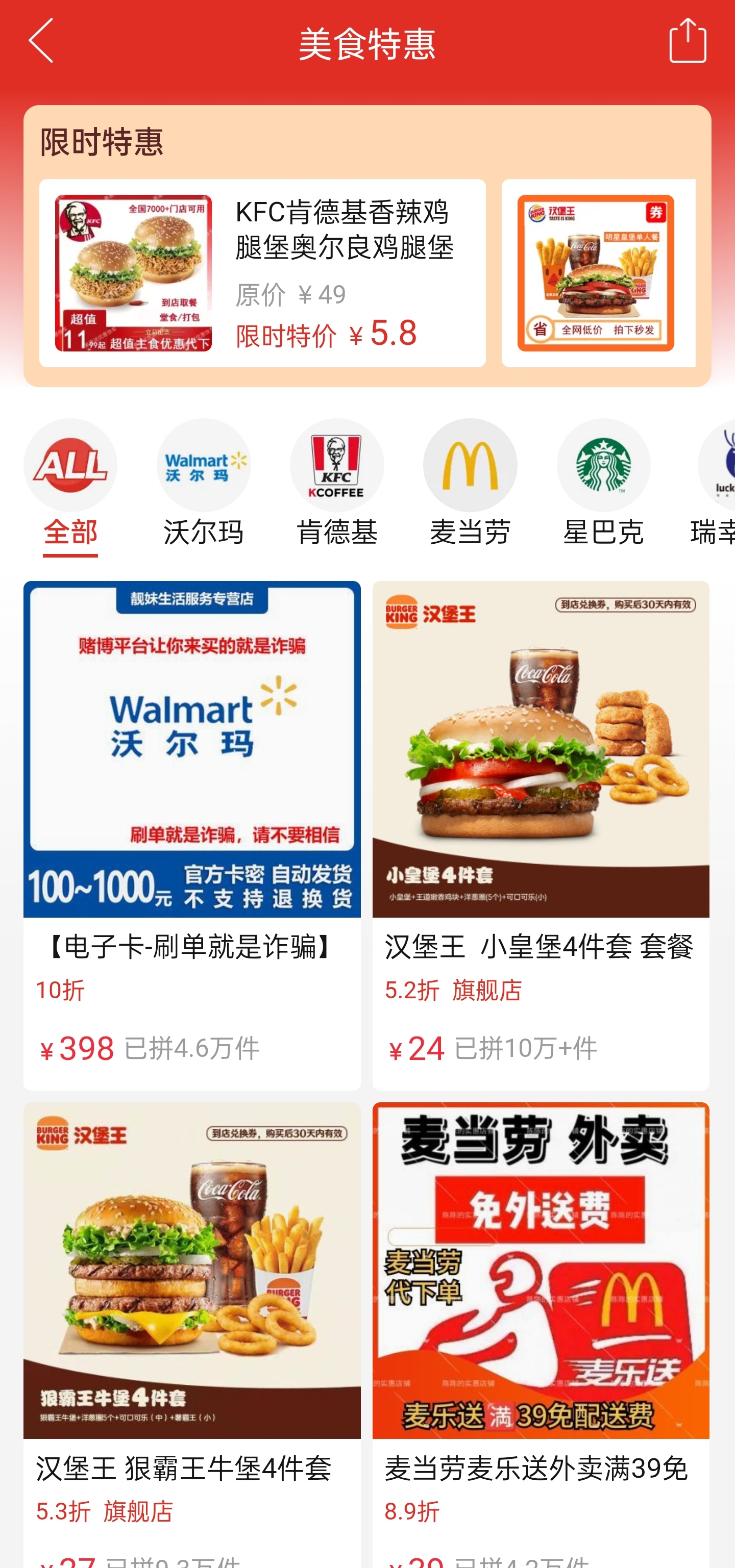

近日,拼多多App悄然上线本地生活板块,但隐藏较深,位于首页的“充值中心”内。

(截自拼多多)

乍看之下,“充值”和“本地生活”似乎八竿子打不着。但考虑到餐饮优惠券(代金券)也是预消费的一种,被纳入充值板块倒也有些合理。

进入本地生活详细页面后可以看到,该板块主要提供餐饮优惠券,以及代下单到店自取等服务。覆盖范围集中在沃尔玛、肯德基、麦当劳、星巴克、喜茶等连锁餐饮/商超品牌。

值得注意的是,优惠券的提供方,既有品牌官方旗舰店,也有第三方商家。换而言之,该板块本质上是拼多多对站内餐饮代金券商品的一次整合。

(截自拼多多)

依靠这一模式,拼多多并不需要投入太多资源。对于商家们而言,这也给了他们更高的自由度。比如通过部分商家提供的代下单服务,你甚至可以直接在拼多多“点外卖”,坐等送餐上门。

显然,这也给拼多多从实物电商延伸至服务电商,留下了充足的想象空间。

而整体来看,拼多多App内的本地生活业务,目前仅限于餐饮代金券,暂未涉及酒旅、娱乐等业务。

因为本质上来说,拼多多这次只是做了资源整合的工作,并没有真正“亲自”下场做本地生活,当然也没有进行针对性的招商工作。

同时,也有接近拼多多的人士透露,其本地生活业务还只是试水探索,不意味着拼多多会将其作为一个大的业务去做,就像早年在拼多多内孵化多多旅游一样,如果进展不太顺利,会及时停止业务的探索。

该人士还表示,此次上线本地生活专区,是为了更好地整合拼多多内销售本地生活商品的商家,为他们提供新入口,创造订单机会。从拼多多的角度看,则是为了丰富其服务体系所做的一次尝试。

而无论拼多多这次是否选择“All in”,其对于本地生活流露出的兴趣早已昭然若揭。

2. 快团团冲锋陷阵,拼多多错位竞争

早在多年以前,拼多多刚起势的时候,就常常被拿来跟美团做对比:这二者的主要商业模式都是“团购”,只不过前者是“团”实物商品,后者是“团”生活服务。

也是因此,外界早就开始好奇,二者是否会在团购领域出现直接竞争。

2018年,黄峥在接受《财经》专访时曾正面回答过这个问题:“拼多多目前没想做服务电商,因为实物电商已经足够大。”“服务电商是流量思维,即流量灌进来,用不同的服务去消耗这个流量。如果我们还在用流量化的观点去做后流量时代的事情,肯定会挂掉的。”

换而言之,当时的拼多多,主要精力还是用在实物电商,未对本地生活业务产生太多想法。

但是到了2020年,“多多买菜”和“美团优选”横空出世,拼多多和美团终于在社区团购领域迎来了正面较量。

也是这一年,拼多多首次推出机票、旅游等服务,和美团的OTA业务产生重叠。但后续因为内部关注和投入较少,这部分业务至今也未有太多反响。

直到今年,拼多多旗下社群团购工具“快团团”另辟蹊径,正式杀入美团腹地。

(图源:亿邦动力)

3月,快团团开始招募本地生活服务商,邀请餐饮、娱乐、丽人和住宿四大品类本地商家入驻。

据悉,快团团官方仅向商家收取0.6%的技术服务费。至于商品的具体定价、团长佣金等等,都由商家自行决定。与美团等平台动辄10%以上的抽佣相比,快团团显然对商家们有着足够的诱惑力。

此外,为了在前期吸引更多商家入驻。快团团还宣布对早期入场的商家提供客服、流量、选品等方面的扶持。

今年5月,快团团小程序内已经批量上线本地生活商品,使用方法和美团等平台相似,都是先买券再到店核销。

据统计,入驻快团团的本地生活品牌,在6月就已超过90家,且囊括了餐饮美食、游玩住宿、休闲娱乐、丽人美发等各个品类。

当然,由于本地生活业务容易受到空间限制,目前快团团的商品主要集中在上海、北京、深圳等地,其它地区少有触达。

(图源:亿邦动力)

此外,如果将快团团本地生活商品和其它平台对比,会发现其价格优势十分明显。

一方面,是因为快团团官方只抽取0.6%的技术服务费,商家的主要推广成本用于服务商抽成和团长抽佣。这一具体比例可以协商制定,比如一些服务商就建议团长只抽取2%的佣金,保证商家投入成本能控制在15%以内。

与此同时,依靠团长推广的模式,本身也为商家节省了很多投流成本。

另一方面,商家也会对快团团商品进行定制。比如,一款和美团看似一样的商品,在快团团虽然价格更低,但可能在服务时长、服务范围等方面打了折扣。如此一来,最终的实际推广成本可以做到远低于订单销售额10%。

但无论怎么说,快团团都对本地生活商家有着足够的吸引力——依靠团长销量稳定、抽佣更低利润有保证,在私域销售还不会影响商家在其它渠道的价格体系……

截至目前,快团团的本地生活业务仍然处于试水阶段。但其掘金私域的特殊打法,无疑已经成为了拼多多投向本地生活市场的一张王牌。

3. 本地生活的蛋糕,换一把刀来切

对于拼多多和淘宝的竞争,黄峥曾经直言:“我们与淘宝是错位竞争,争夺的是同一批用户的不同场景,错位才会长得更快,所以不存在打掉淘宝多少订单。”

而在本地生活领域,拼多多在做的也是一样的事:在公域场景已经有了美团,拼多多则通过快团团抢私域用户。

错位竞争,一直是拼多多秉持的生存之道。

如今拼多多主站上线本地生活入口,也是在电商场景,满足用户购买代金券的需求。入局的成本,则仅仅是对平台内商家进行一次整合。

依照这一思路,淘宝和京东其实也随时可以切入到本地生活市场,只是要看它们想不想。比如淘宝的充值中心,其实早就上线了“尽享特惠生活”板块,专门售卖餐饮/商超卡券,以及旅游套餐等本地生活相关商品。

(截自淘宝)

甚至在这里还能看到美团的代金券等等,只是没有将具体的餐饮团购套餐整合进来。另一边的京东,在“小时达”板块也早已上线了一系列同城服务。

除了货架电商平台以外,我们还看到拼多多通过私域、抖音快手视频号通过短视频/直播、小红书通过图文种草、微信通过小程序、高德通过地图切入本地生活……

虽然目标一致,但是场景截然不同。“本地生活”这块万亿规模的蛋糕,正在平台们的错位竞争中,实现更加细分的“切割”。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn