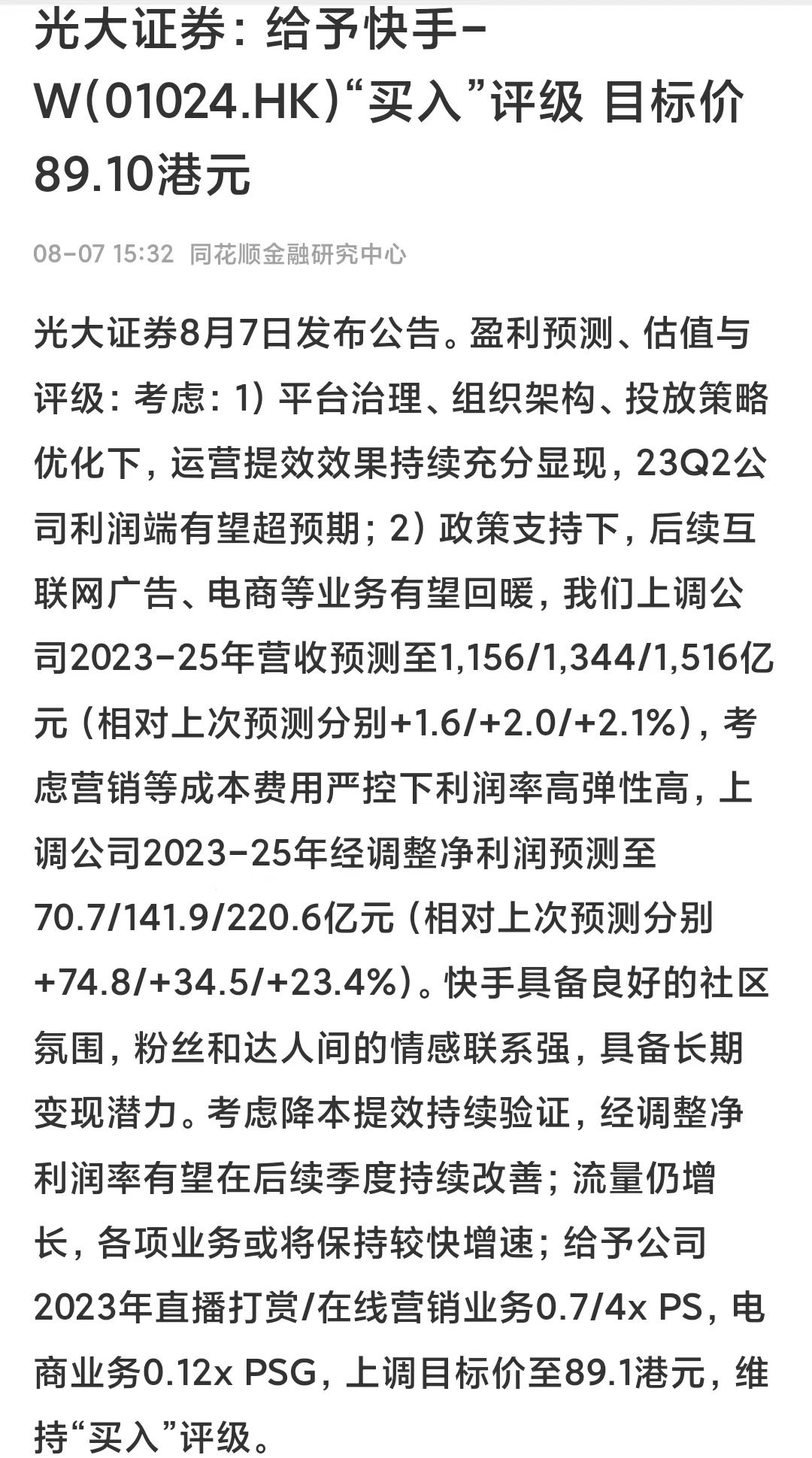

光大证券:维持快手“买入”评级,上调目标价至89.1港元

8月7日消息,光大证券发布快手2023Q2业绩前瞻。收入方面,光大证券预计23Q2快手科技实现总收入273.9亿元人民币(yoy+26.3%),主要由线上营销和电商业务支撑。光大证券预计23Q2快手电商GMV2,543亿元(yoy+33%),电商收入32.5亿元(yoy+53.3%),在线营销收入141.4亿元(yoy+28.5%),直播业务收入100.0亿元(yoy+16.7%)。

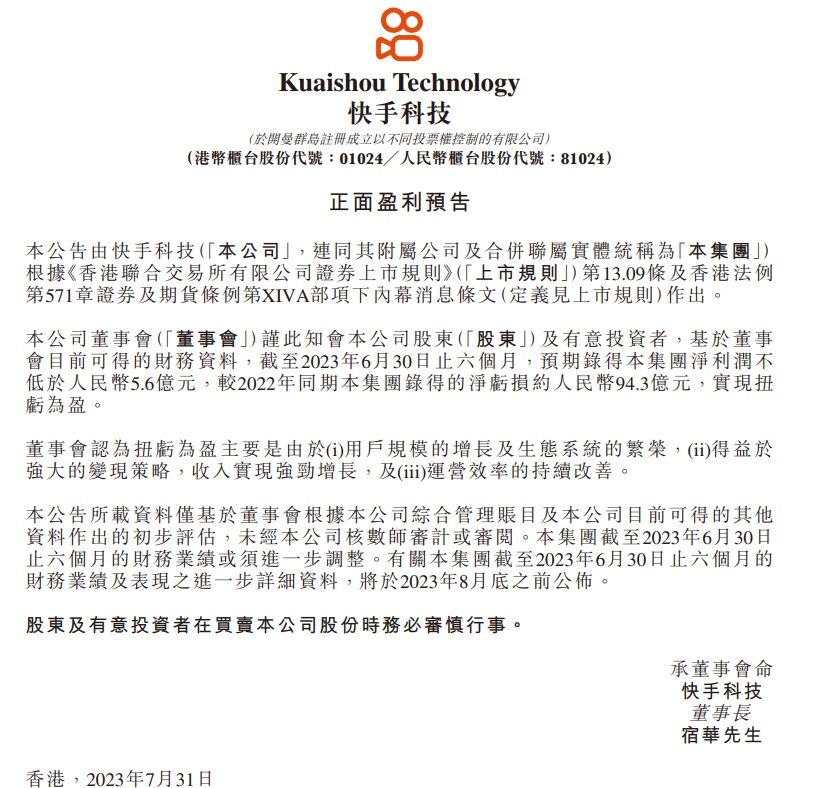

利润方面,7月31日快手公布正面盈利预告,披露23H1集团净利润不低于5.6亿元,对比22H1净亏损94.3亿元。23Q1亏损8.8亿元,计算23Q2净利润不低于14.4亿元。光大证券预计23Q2经调整净利润23.3亿元人民币,同比扭亏为盈。预计23Q2毛利率47%,环比小幅提升;销售/管理/研发费用率分别29.5%/3.4%/11.5%。

截自快手正面盈利预告

用户规模&用户粘性,光大证券预计23Q2快手应用平均DAU及平均MAU分别将达3.7亿人及6.4亿人(yoy分别+7%及+9%)。根据极光(MoonFox)数据,23M6快手主站、极速版MAU增速持稳;23Q2快手主站DAU保持韧性。持续优化短剧、体育文娱等各垂类内容供给,有望促进平台流量稳定增长。2Q传统用户淡季,且受疫后线下活动增加影响,预计23Q2快手平均DAU/MAU为58.1%(yoy-1pcts)。

光大证券上调快手2023-25年营收预测至1,156/1,344/1,516亿元(相对上次预测分别+1.6/+2.0/+2.1%),考虑营销等成本费用严控下利润率高弹性高,上调公司2023-25年经调整净利润预测至70.7/141.9/220.6亿元(相对上次预测分别+74.8/+34.5/+23.4%)。光大证券给予2023年直播打赏/在线营销业务0.7/4xPS,电商业务0.12xPSG,上调目标价至89.1港元,维持“买入”评级。

除光大证券外,多家证券机构近日发布研报预测快手Q2业绩。其中,富瑞发布研究报告称,维持快手-W“买入”评级,认为第二季业绩强劲,重申对其第二季收入预测,并认为在收入分成比率更好的情况下,毛利率表现强劲,次季达约50%,目标价108港元。

报告引述快手盈喜,预计上人年纯利不少于5.6亿元人民币,意味着第二季纯利约14亿元人民币,如加上10亿元人民币股权激励费用,则意味着第二季非国际财务报告准则下净利润达24亿元人民币,分别高过市场预期及该行原预期的13.4亿与16.7亿元人民币。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn