大和重申阿里巴巴-SW“买入”评级 目标价上调至151港元

8月11日消息,大和发布研究报告称,重申阿里巴巴-SW“买入”评级,考虑到2024财年第一季新业务亏损低于预期,将2024-26财年每股盈利上调3%-10%,目标价由142港元上调6.3%至151港元。

报告指出,集团2024财年第一季非美国通用会计准则净利润超出大和预期22%,主要是由于菜鸟、本地服务以及数字媒体和娱乐(DME)业务的亏损低于预期。用户的健康增长和用户参与度提高,该行认为集团的市场份额流失的速度可能会逐渐放缓。该股的主要催化剂包括其人工智能模型的商业化、通过阿里云实现人工智能服务的货币化以及其子公司(即阿里云、盒马、菜鸟等)的公开上市。

截自雪球官网

截至美东时间8月10日美股收盘,阿里巴巴涨4.6%,报99.21美元,总市值2526.66亿美元。

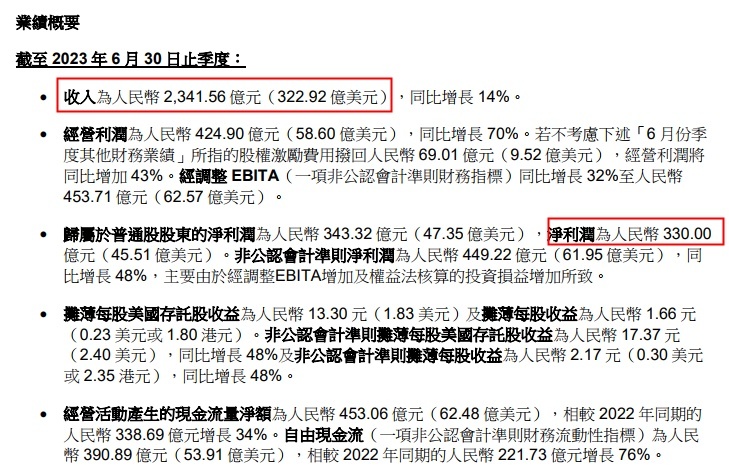

阿里巴巴日前发布截至2023年6月30日的2024财年第一季度财报。财报显示,阿里巴巴一季度营收2341.56亿元,与上年同期的2055.55亿元相比增长14%;净利润330.00亿元,与上年同期的净利润202.98亿元相比增长63%;不按美国通用会计准则(Non-GAAP)的净利润为449.22亿元,与上年同期的302.52亿元相比增长48%。

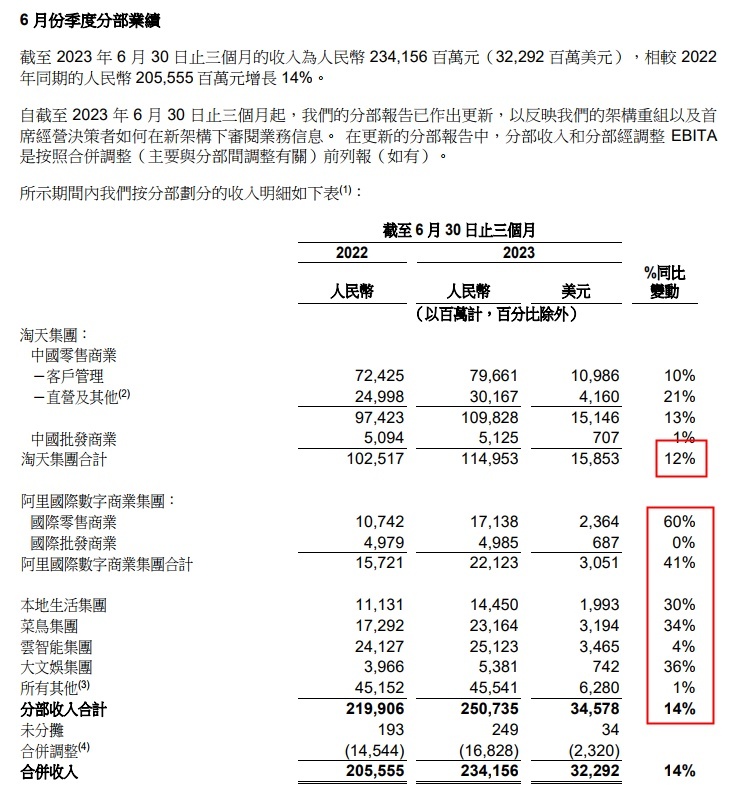

分业务来看,4至6月,阿里多个业务实现强劲增长,核心业绩全面超市场预期。其中,淘天集团收入同比增长12%;阿里国际数字商业集团收入同比增长41%;菜鸟集团收入同比增长34%;云智能集团收入同比增长4%;本地生活集团收入同比增长30%,大文娱集团收入同比增长36%。

截自阿里巴巴2024财年第一季度财报

随着阿里巴巴启动“1+6+N”组织变革,淘天集团目前包括淘宝、天猫、闲鱼、1688和其他业务,2024财年第一季度,淘宝天猫集团营收1149.53亿元,同比增长12%;淘宝日活跃用户(DAU)同比增长6.5%,实现连续5个月快速增长。

来自于中国商业零售业务的营收为1098.28亿元,较上年同期的974.23亿元增长13%。直接销售和其他营收为301.67亿元,与上年同期的249.98亿元相比增长21%;来自于中国商业批发业务的营收为51.25亿元,与上年同期的50.94亿元相比增长1%。

截自阿里巴巴2024财年第一季度财报

阿里国际数字商业集团包括Lazada、速卖通、Trendyol、阿里巴巴国际站和其他业务,2024财年第一季度,来自国际商业零售业务的营收为171.38亿元,较上年同期的107.42亿元增长60%;来自国际商业批发业务的营收为49.85亿元,而上年同期为49.79亿元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn