瑞银维持阿里巴巴“买入”评级 目标价升至118港元

8月16日消息,瑞银发表研究报告指,在宏观经济复苏、淘宝新战略及国际电商本地化发展的推动下,阿里巴巴2024财年首季收入增长重拾双位数升幅,是自2022年第二财季以来首次,亦是2021年第四财季以来最大幅度超出预期,相信未来收入增幅可保持在双位数水平,将阿里巴巴目标价升至118港元,维持“买入”评级。

截至8月16日港股收盘,阿里巴巴报89.25港元,跌2.14%,成交量4212.48万股,成交额37.72亿港元,总市值1.89万亿港元。

图截自雪球网站

根据研报,该行将阿里巴巴2024至2025财年收入预测分别上调1%及0.9%,以反映淘宝天猫、国际电商增长强劲,以及菜鸟物流量向好,盈利预测在利润率前景推动下,分别上调7.5%及7.4%;2026财年每股盈测则上调9%。

该行另将截至9月底止第二财季收入及经调整EBITA预测分别上调1.2%和12.9%,估计核心中国零售商业客户管理收入(CMR)将达到721亿元人民币,淘宝天猫集团经调整EBITA则预期同比增长8.5%。

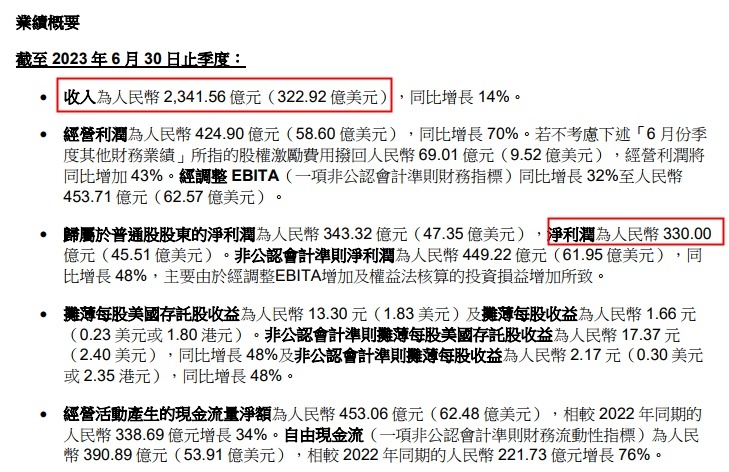

阿里巴巴2024财年第一季度财报显示,阿里巴巴一季度营收2341.56亿元,与上年同期的2055.55亿元相比增长14%;净利润330.00亿元,与上年同期的净利润202.98亿元相比增长63%;不按美国通用会计准则(Non-GAAP)的净利润为449.22亿元,与上年同期的302.52亿元相比增长48%。

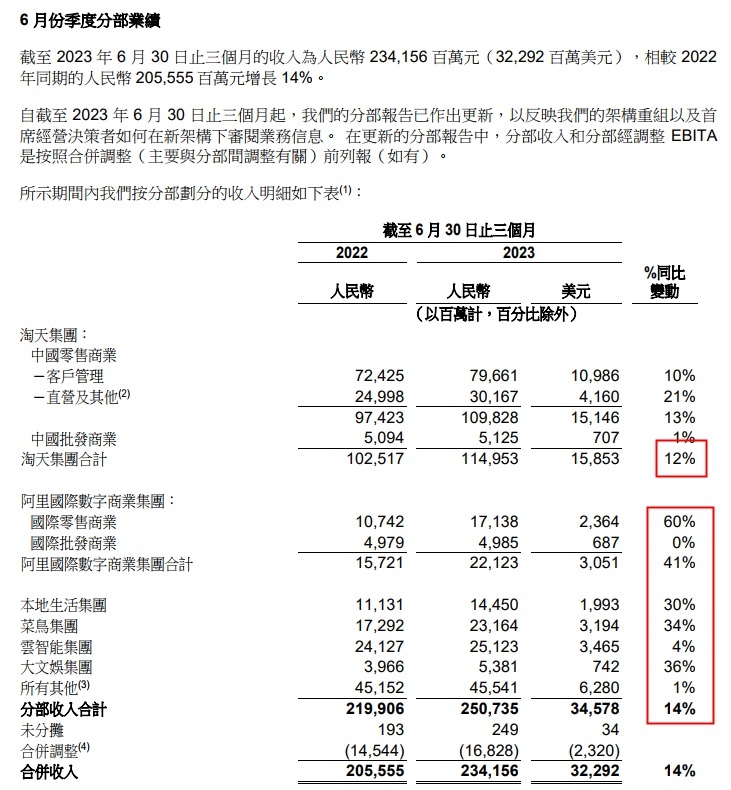

图截自阿里巴巴2024财年第一季度财报,下同

分业务来看,报告期内,淘天集团收入同比增长12%;阿里国际数字商业集团收入同比增长41%;菜鸟集团收入同比增长34%;云智能集团收入同比增长4%;本地生活集团收入同比增长30%,大文娱集团收入同比增长36%。

其中,淘宝天猫集团营收1149.53亿元,同比增长12%;淘宝日活跃用户(DAU)同比增长6.5%,实现连续5个月快速增长。来自于中国商业零售业务的营收为1098.28亿元,较上年同期的974.23亿元增长13%。直接销售和其他营收为301.67亿元,与上年同期的249.98亿元相比增长21%;来自于中国商业批发业务的营收为51.25亿元,与上年同期的50.94亿元相比增长1%。

阿里国际数字商业集团包括Lazada、速卖通、Trendyol、阿里巴巴国际站和其他业务,2024财年第一季度,来自国际商业零售业务的营收为171.38亿元,较上年同期的107.42亿元增长60%;来自国际商业批发业务的营收为49.85亿元,而上年同期为49.79亿元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn