低价和利润,刘强东全都要

上线百亿补贴、坚持低价策略之后,京东交出了第一份成绩单。

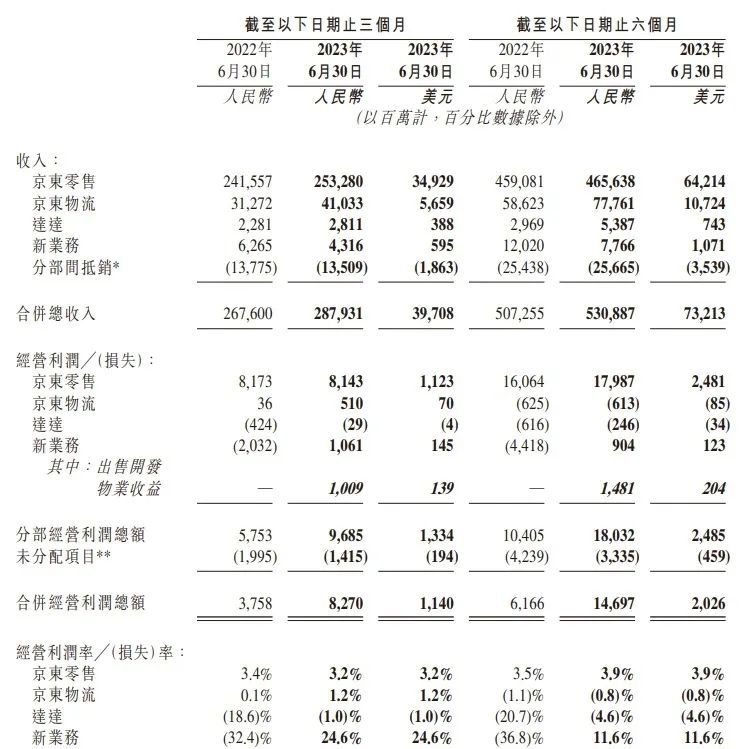

8月16日晚间,京东发布2023年第二季度及上半年财报。本季度,京东集团总营收2879亿元人民币,同比增长7.6%。

京东二季度核心业绩(图源:京东2023Q2财报)

具体到业务来看,核心的京东零售业务营收2532.8亿元,同比仅增长4.9%。虽然展现出了强大的韧性,但增速放缓较为明显。

国家统计局数据显示,今年第二季度全国社零实物商品网上零售额同比增速为10.8%。而京东零售的增速还不及大盘的增速,着实有些令人意外。

对此,京东CEO许冉在财报会上解释称:“京东仍然面临业务和商品结构的调整、疫情结束后消费回归线下,以及去年疫情囤货高基数等的挑战,(上述原因)使得我们短期的增速遇到了一些挑战。”

考虑到京东正处于战略调整的关键节点,短期内业绩波动也属于正常情况。

而且从品类来看,京东零售增速放缓主要是因为“日用百货”收入下滑8.5%,京东最核心的“3C家电”品类依旧实现了11.3%的大幅增长,贡献了1521亿元的营收。

这一点也符合刘强东此前在管理会上强调的:“在价格上,只要是影响京东品牌心智的品类,要坚决干架!”

换而言之,京东零售的核心阵地依旧保持着领先的市场地位。后续主要是看京东能否通过一系列“变革”“回归”,占据其它品类更多的市场份额。

此外,京东这份财报中还有一个亮点十分值得注意——财报显示,京东第二季度经营利润同比大涨118%至82.7亿元,远超市场预期。净利润也同比增长31.9%至86亿元,达到历史最高水平。

这背后的主要原因是京东物流的经营利润实现了1316.7%的大幅增长(主要得益于德邦并表),以及达达大幅减亏、新业务扭亏为盈等。

一边是营收增速放缓,一边是利润快速增长,京东目前的大方向其实也很明显了。

2015年的京东集团年会上,刘强东曾定下目标,要让京东成为年收入过万亿的国民企业。2022年,京东集团的年度营收达到10462亿元,成功实现了7年前定下的目标。

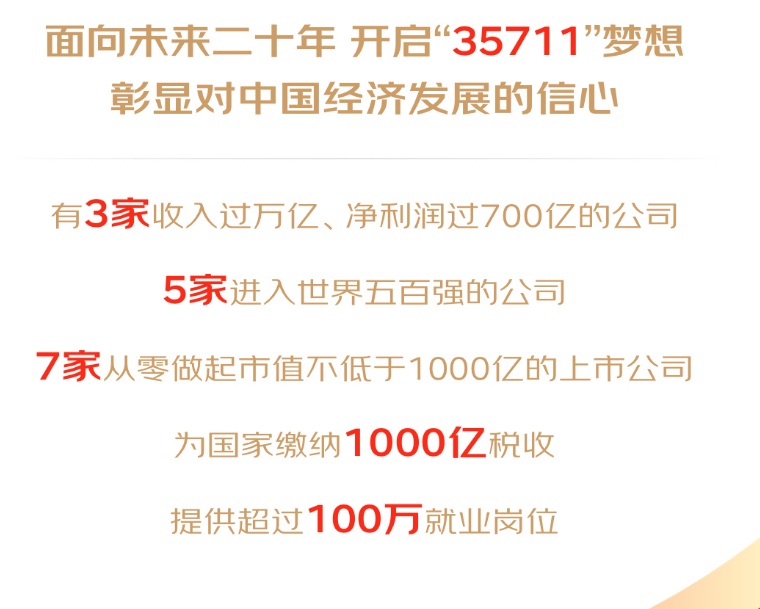

因而对于现阶段的京东而言,营收的增长早就不是第一位的了。此前京东CEO许冉重申了“35711”梦想,首先就是要创造3家“收入过万亿、净利润过700亿”的公司,京东集团是时候奔赴净利润目标了。

京东“35711”梦想(图源:京东公众号)

这次的财报会上,CEO许冉和CFO单甦也强调,京东今年的重点是回归GMV、利润和现金流。

京东上半年进行的一系列调整,其实都是在为这一目标服务。

不过我们也看到,京东持续通过“百亿补贴”“天天低价”等项目推进“低价心智”,以促成GMV和现金流的增长,但也对其利润产生了一定影响。

本季度,京东零售的经营利润小幅下滑0.3%至81.43亿元,这在以往是很罕见的。

既要“低价”,又要“利润”,京东究竟要如何两全其美?

对于京东而言,推进“低价”其实要比其它电商平台更难。

去年11月20日的京东经营管理培训会上,刘强东就指出,京东已经让一些消费者有了越来越贵的印象,京东需要重拾低价策略,回归用户:“京东应服务多层次的消费者,满足不同消费层级的需求,但是大家对于性价比的追求是相同的”。

刘强东这番话正式开启了京东的“低价战役”,同时也一语中的,揭示了京东面临的最大阻碍——消费者心智。

心智的培养,从来不是一蹴而就的。让消费者觉得贵,需要日积月累的沉淀,反之亦然。

尤其是线上环境里,消费者可以多平台比价,并不存在明显的信息壁垒。“低价”就是“低价”,用户要看到明明白白的数字,而不是一两句“口号”。

过去的京东,价格居高不下的原因有很多。比如京东自营的采购倾向于高利润品类,平台的POP商家(第三方卖家)数量较少,难以形成竞争氛围等等。但归根结底都是供给侧的问题。

也是因此,京东今年最明显的变化之一,就是全力引进第三方卖家,并促成平台内的充分竞争。

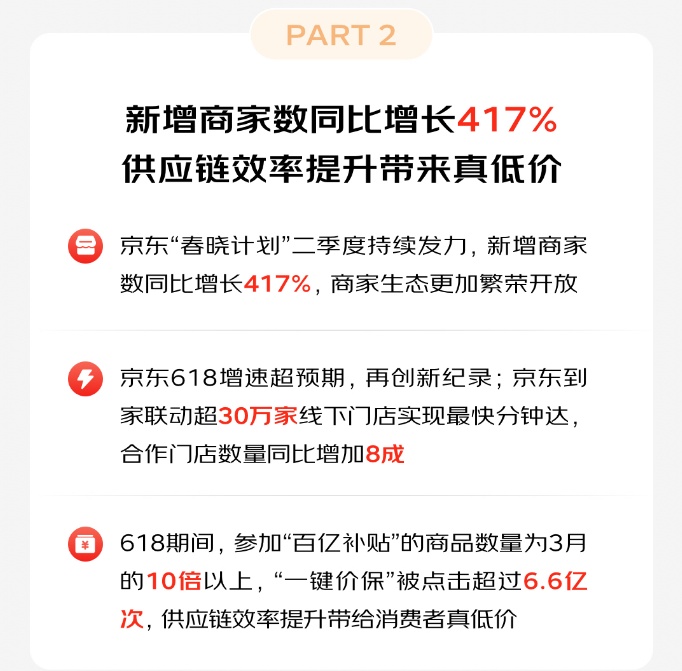

京东这次的财报显示,平台新增商家数同比增长417%。截至二季度末,在京东运营的有效商家数量同比增速超过三位数。

京东二季度商家相关数据(图源:京东公众号)

财报会上,CFO单甦也分享了京东推动商家数量增长的秘诀:

一是在入驻上,京东加大了对商家的招商力度、降低平台的准入门槛。另外大幅简化入驻流程,降低商家固定性成本的支出。这一点主要体现在“春晓计划”等方面;

二是在运营上,京东推动平台上各主体的公平竞争,包括自营和POP之间,也包括POP商家之间的竞争。这里说的显然是京东今年调整组织架构、推动自营和POP商家流量平权的一系列举措;

三是在工具上,京东持续优化商家的运营工具、提供更完善的数据支持,从而帮助商家提升运营能力、经营效率以及盈利。比如京东此前推出的首个产业大模型“言犀”,在此基础上建立的京东云AIGC内容营销平台,可以帮助商家快速生成商品主图、营销海报图和商详图等。

在京东的推动下,不仅商家数量显著增长,3P业务(第三方卖家)收入增速也达到了双位数,连续多个季度超过1P业务(自营)的收入增速。京东方面预计,在未来很长的一段时间里,第三方卖家产生的GMV会达到60%左右的占比。

而商家数量的增长,带来最直观的变化就是低价商品越来越丰富。京东方面表示,618期间参与“百亿补贴”的商品数量达到了3月的10倍以上。

京东“百亿补贴”页面(图源:京东App截图)

另有知情人士透露,截至8月初,京东百亿补贴的商品池已经有17000个SKU,相比5月多了3000个,且新增商品以品牌商品为主,证明百亿补贴对品牌商家的吸引力在不断加大。

与此同时,单甦也表示“百亿补贴”对用户的购物频次、跨品类购物都有积极带动,而且对新用户,特别是低频用户的激活都有着比较大的拉升作用。

当然前面也有提到,低价心智的培养不是一蹴而就的。虽然在“百亿补贴”等板块,京东有部分商品实现了相对低价、甚至是绝对低价。但想要扭转消费者认知,还是需要平台整体持续“下沉”,进而产生潜移默化的心智影响。

通过丰富商家数量和商品池,京东已经走好了“低价”的第一步。而想要实现建立在低价基础上的利润增长,京东唯一的机会、或者说是竞争优势,还是要回到供应链上。

京东CEO许冉在此前的20周年大会上提到:“在未来一段时间,我们会将更多的精力侧重在多和省方面,通过打响低价心智,进一步去触达广泛的下沉市场用户。”

许冉在京东20周年大会演讲(图源:京东)

为了实现这一目标,许冉认为,低价其实是一种系统化的综合能力,根植于京东多年的供应链投入。换而言之,低价的背后,应该是更低运营成本和更高运营效率:

“我们有足够的能力实现优品低价,确保价格打折,商品的品质不打折,我们的服务不打折,真正让每一位用户在每一次购物中都能够体会到多快好省。”

由此我们也能看出,京东目前的矛盾集中于两个方面,一是在“好”和“省”之间,二是在“利润”和“低价”之间。

京东显然也注意到了这两组矛盾,并给出了自己的解决之道——供应链能力。

许冉在财报会上表示,京东其实始终都聚焦在供应链基础设施和差异化竞争优势上,同时也围绕着供应链、用户体验,不断打造核心能力。

在确保优质、低价、稳定的商品供给的同时,京东还能把这些商品精准地匹配给适合的用户,为用户提供更好的客户体验,不断赢得用户的信赖。

具体来看,这一方面可以直观体现在已经连续四个季度盈利的京东物流,其开始为京东整体的利润做出贡献;另一方面则是供应链能力带来的零售成本降低。

比如截至二季度末,京东供应链基础设施资产规模已经达到1408亿元,同比增长24%。

这保证了在自营商品SKU数量达到千万级的基础上,京东二季度库存周转天数只需31.7天,继续保持全球领先;同时,技术创新和精细化运营也带来了成本优化,京东的履约费用率降至5.8%。

对于如今的京东而言,既然选择了“变革”、选择了“回归”,那便只能坚定地走下去。短期的压力和挑战,也是为了证明多年以来供应链投入带来的长期价值。

就像许冉说的那样:“我们对京东的供应链能力、我们自营的规模优势所带来的低成本和优质服务非常有信心。”

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn