瑞信维持美团“跑赢大市”评级 目标价调整至262港元

8月28日消息,瑞信发表研究报告指,维持美团评级为“跑赢大市”,将今年每股盈测上调20%,但维持今年下半年及明年预测大致上不变,并将其目标价由275港元下调至262港元。

截至8月28日15:33,美团报134.9港元,涨2.04%,成交量2217.55万股,成交额30.23亿港元,总市值8420.65亿港元。

图截自雪球网站

该行表示,美团次季收入按年升33%,符合预期,经调整营运利润达59亿元,明显胜于预期。该行表示,视美团次季业绩表现为中性的结果,即使次季利润率高于预期,但来自于投资者的担忧仍需观察,包括宏观经济放缓对外卖数量的影响、来自抖音的竞争以及美团精选的亏损收窄速度。

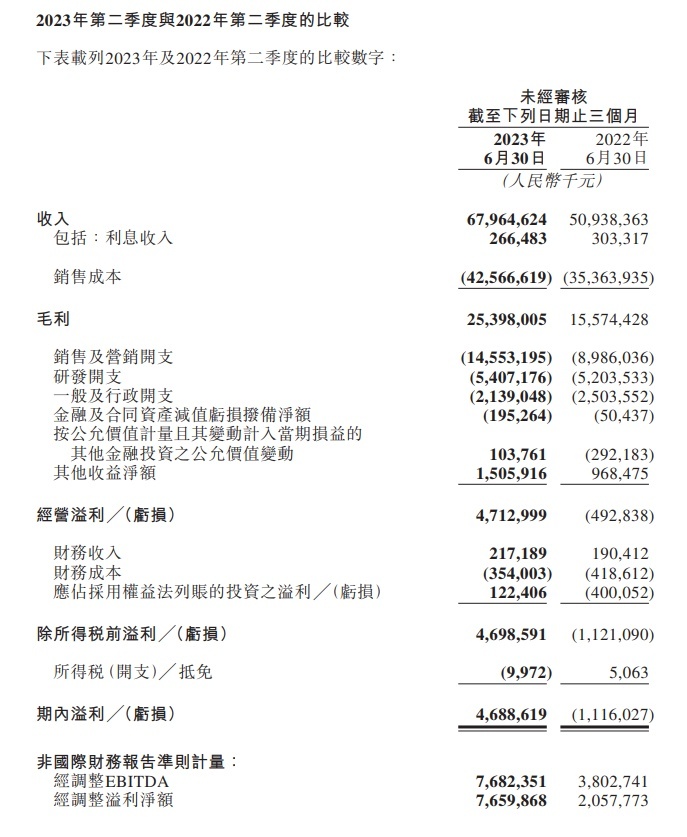

美团2023年第二季度财报显示,本季度美团收入由2022年同期的509亿元增长33.4%至680亿元。其中,美团的核心本地商业分部的经营溢利为111亿元,较2022年同期的83亿元增长34.8%;新业务分部的经营亏损同比收窄至52亿元。

2023年第二季度,美团的期内溢利为47亿元,相比2022年同期的期内亏损11亿元,同比实现扭亏为盈;经调整EBITDA及经调整溢利净额均为77亿元,创历史新高。2023年第二季度,美团实现经营现金流入109亿元。截至2023年6月30日,美团持有的现金及现金等价物和短期理财投资分别为270亿元和932亿元。

截自美团2023年第二季度及上半年财报

此外,花旗发表研究报告指,美团第二季业绩表现稳健,收入按年增长33%,超出该行及预期1.8%及1.1%,经调整净利润达到77亿元,大幅高于该行及市场预期,主要来自于本地核心商业业务收入增长及经营成本下降所带动。受到宏观经济及天气因素影响,管理层展望第三季及下半年外卖订单量将较第二季出现放缓,但在骑手成本及经营杠杆改善下,花旗预期外送业务单位经济模型可按年改善。

该行将美团2023至2025年整体收入预测下调0.3%、2.3%及2.5%;今年非通用会计准则下净利润上调29.2%,明年下调0.6%,2025年则上调7.8%,目标价则下调至214元,维持“买入”评级。

截自格隆汇

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn