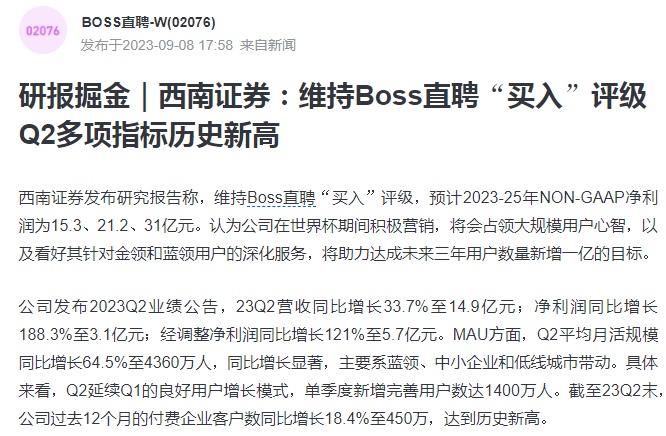

西南证券维持Boss直聘-W“买入”评级

9月9日消息,西南证券日前发布研究报告称,维持Boss直聘-W“买入”评级,预计2023-25年NON-GAAP净利润为人民币15.3、21.2、31亿元。认为公司在世界杯期间积极营销,将会占领大规模用户心智,以及看好其针对金领和蓝领用户的深化服务,将助力达成未来三年用户数量新增一亿的目标。公司发布2023Q2业绩公告,23Q2营收同比增长33.7%至14.9亿元;净利润同比增长188.3%至3.1亿元;经调整净利润同比增长121%至5.7亿元。

西南证券认为,MAU方面,Q2平均月活规模同比增长64.5%至4360万人,同比增长显著,主要系蓝领、中小企业和低线城市带动。具体来看,Q2延续Q1的良好用户增长模式,单季度新增完善用户数达1400万人。蓝领方面,以城市蓝领和供应链物流蓝领为主的餐饮、酒店、旅游、美容保健、交通运输和仓储物流等招聘需求显著恢复,助力公司持续向下沉市场和蓝领用户渗透;Q2蓝领收入占比进一步提升,超过32%,二线及以下城市的收入贡献首次超过60%。

截自雪球官网

截至23Q2末,公司过去12个月的付费企业客户数同比增长18.4%至450万,达到历史新高。中小企业的招聘行为顺周期性相较大型企业较弱,中小企业更倾向于根据实时用工情况及时调整招聘活动,而大企业招聘计划制定则更为谨慎。但中小企业的招聘服务需求和付费能力相比也较弱,中小企业客户占比提升,一定程度拉低客单价。

2022年受赞助世界杯影响,全年营销费用为20亿元,但世界杯赞助的成效较好,在市场获客价格和投放技术没有显著变化的情况下,公司今年获得了非常高效的垂直用户。23Q2营销费用为4.7亿,销售费用率为31.7%,同比下降4个pp,达到单季度历史新低,主要系市场广告费用投放降低,品牌广告投放具有一定季节性,一般每年一季度投放较多,在春招窗口期集中获客,预计今年三四季度也会维持在二季度的较低水平。

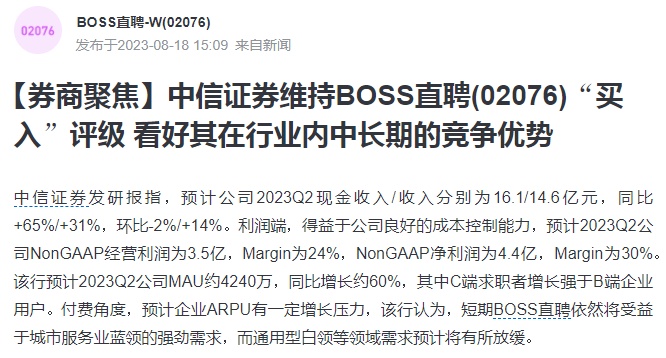

另据了解,中信证券今年8月发研报指,预计公司2023Q2现金收入/收入分别为16.1/14.6亿元,同比+65%/+31%,环比-2%/+14%。利润端,得益于公司良好的成本控制能力,预计2023Q2公司NonGAAP经营利润为3.5亿,Margin为24%,NonGAAP净利润为4.4亿,Margin为30%。该行预计2023Q2公司MAU约4240万,同比增长约60%,其中C端求职者增长强于B端企业用户。付费角度,预计企业ARPU有一定增长压力,该行认为,短期BOSS直聘依然将受益于城市服务业蓝领的强劲需求,而通用型白领等领域需求预计将有所放缓。

截自雪球官网

该行认为,中小型企业招聘活动与经济周期同步,大型企业招聘活动滞后于经济周期。此外,考虑到在线招聘平台的商业化模式是基于 B/C的供需匹配,B端需求较弱时提价、提付费率的难度大,B端需求较强时提价、提付费率容易。当前,考虑到6-7月企业需求有所下降且短期趋势或将延续,该行预计公司2023Q3现金收入环比2023Q2持平,Q4环比Q3持平,且预计全年实现现金收入约65亿,YoY+41%,实现营收58亿元,YoY+28%。利润端,考虑到宏观经济的不确定性,预计公司将采取更审慎的投放策略,从而驱动利润率稳定提升,该行预计2023年公司Non-GAAP经营利润约13亿元,Non-GAAP净利润约16亿元。

该行下调公司 2023-2025年收入预测至57.7/75.5/92亿元(前值为60.0/89.2/115.3亿元),同比增长28%/31%/22%,下调Non-GAAP净利润预测至16.4/23.1/30.2亿元(前值为16.9/26.9/37.3亿元),同比增长105%/41%/31%。参考对标公司当前估值(同道猎聘、ZipRecruiter、贝壳等公司基于路透一致盈利预期的2024年平均PE约20x),考虑到公司的增速高于可比公司及行业地位溢价,给予公司2024年25xNon-GAAPPE,对应美股目标价18美元/ADS、港股目标价72港元/股,该行持续看好BOSS直聘的产品及效率优势驱动的中长期增长潜力,维持公司“买入”评级。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn