华安证券维持携程集团-S“买入”评级

9月13日消息,华安证券日前发研报指,携程集团-S FY23Q2实现净营业收入112.6亿元,yoy+180%,毛利率82%,较去年增长6.5个百分点。经营利润29.8亿元,去年同期为亏损1.7亿元,经调整归母净利润34.3亿元,去年同期为亏损2亿元,经调整EBITDA为36.8亿元,去年同期为3.6亿元。

截自雪球官网

该行指,公司国内业务相比19年已实现恢复及增长,国际业务恢复仍有空间,恢复力度明显,于亚太地区市场份额持续提升。AI赋能内容生态、产品差异化进一步提升、低线城市渗透率提高,经营侧驱动因素明显。

该行预计FY2023/2024/2025年公司实现收入446.0/514.0/600.5亿元(FY2023-2024前值为218.5/360.3亿),实现经调整归母净利润119.0/130.4/144.7亿(FY2023-2024前值为49.2/75.9亿),维持“买入”评级。

另据了解,星展近日发布研究报告称,维持携程集团-S“买入”评级,对2023至25年经调整盈测上调22%/12%/8%,以反映更好的营运杠杆,目标价由445港元上调至500港元。作为内地最大线上旅行平台,公司受惠于内地旅行开支增加、游客对自由行旅行偏好的结构性转变,以及海外业务扩张。星展指出,随着休闲旅游续增,出境旅游持续复苏,估计下半年携程收入增长1.06倍。

截自雪球官网

该行认为,受惠来自疫情期间受影响城市的业务复苏,携程由2022至2025年三年的收入年均复合增长率达45%,而2025至2032年期间的年增长率达中双位数。长期的增长动力包括中低线城市和Z世代的旅行开支增加,游客偏好转向自由行,以及旅行体验提升(如非洲野生动物园之旅、潜水及滑雪等)。

此外,受累于疫情,携程的国际旅游业务(包括出境游)仅占2021年收入的11%,该行预计该业务于2022至2025年期间的年均复合增长率为76%,使该业务2025年收入占比扩至37%,超过2019年36%的水平。相信公司将持续获得市场份额,在餐饮和水疗服务等其他旅游产品的交叉销售帮助下,不但为公司带来更多佣金,还会带来品牌广告收入。

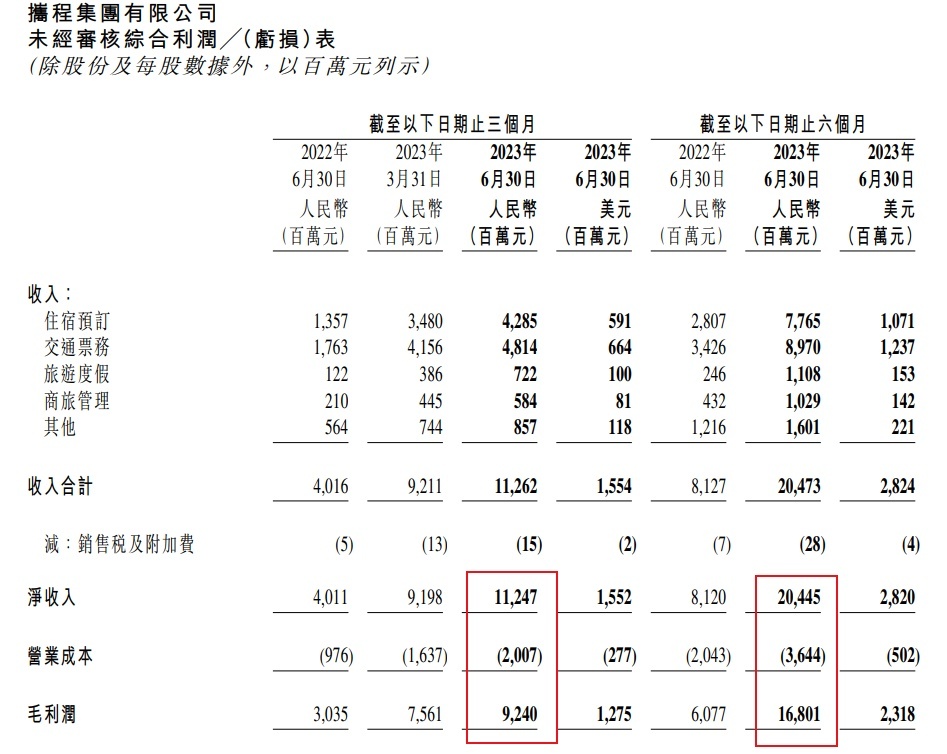

携程近日发布2023年第二季度及上半年业绩公告(截至2023年6月30日止六个月)。财报显示,2023年第二季度,携程集团净营业收入为112亿元,同比上升180%,超过2019年疫情前同期29%。第二季度净利润为6亿4800万元人民币(9100万美元),相比2022年同期为4300万元人民币。第二季度经调整EBITDA为37亿元人民币(5亿700万美元),经调整EBITDA利润率为33%,相比2022年同期为9%,相比上季度为31%。

截自携程公告

财报指出,携程2023年第二季度国内外业务继续呈现强劲复苏态势。国内的酒店预订量同比增长170%,较2019年疫情前同期增长超过60%。出境酒店和机票预订量恢复到2019年疫情前同期水平的60%以上,尽管国际航空业客运量仅恢复到37%。公司国际OTA平台的机票预订量同比增长超过120%,近两倍于2019年疫情前同期水平。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn