大和重申腾讯控股“买入”评级 目标价430港元

10月4日消息,大和发布研究报告称,重申腾讯“买入”评级,基于SOTP维持目标价430港元。公司现价约为2024年预测市盈率15倍,该行预计2023-25年每股盈利复合年增率为19%,相信公司风险回报对投资者有利。

截至10月4日14:11,腾讯控股报296.4港元,跌1.40%,成交量670.25万股,成交额19.95亿港元,总市值2.82万亿港元。

图截自雪球网站

报告提到,投资者普遍对小游戏、视频账号和大语言模型(LLM)三个领域感兴趣。该行认为,腾讯可能会透过其线上游戏和视频账户实现逆周期成长。预计腾讯2023年第三季线上广告收入将年增24%,相当于增量收入50亿元人民币。

此外,在降低金融科技支付量假设后,该行将2024-25年收入削减1至2%,但视频账户广告收入预期运行率提高,部分抵消了这一影响。

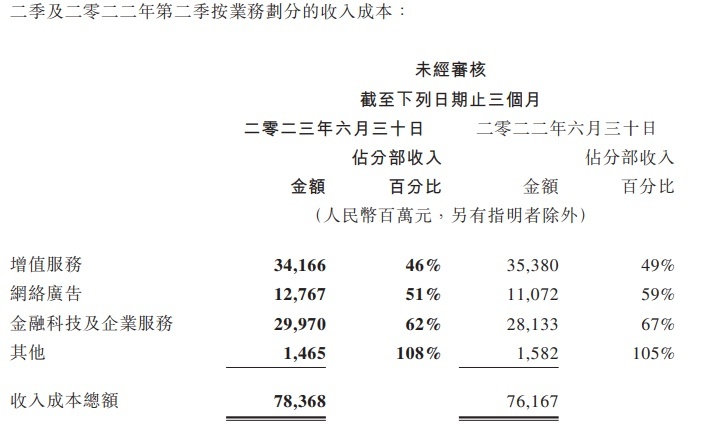

腾讯2023年第二季度财报显示,微信及WeChat的合并月活跃账户数13.27亿。当季网络广告业务同比增长34%至人民币250亿元,其中,视频号广告收入超过人民币30亿元,占12%。报告期内,得益于视频号、小程序和朋友圈用户使用时长的增长。视频号总用户使用时长同比几乎翻倍。同时,企业服务收入有所改善,实现低双位数同比增长,得益于视频号直播带货交易产生的收入以及云服务的轻微增长。

截自腾讯截至二零二三年六月三十日止三个月及六个月业绩

大语言模型方面,腾讯混元大模型上月正式亮相。据介绍,混元大模型参数规模超干亿,预训练语料超2万亿tokens,已经在腾讯云、腾讯广告、微信搜一搜等多个腾讯内部业务和产品经过测试。该模型同时也服务产业场景,客户可以基于API调用混元,也可以基于混元做专属的行业大模型。

腾讯集团高级执行副总裁、云与智慧产业事业群CEO汤道生表示:“以大模型生成技术为核心,人工智能正在成为下一轮数字化发展的关键动力,也为解决产业痛点带来了全新的思路。大模型需要基于产业场景,与企业数据融合,才能释放出最大的价值。”

2023腾讯全球数字生态大会直播截图

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn