大和:重申阿里巴巴“买入”评级,目标价降至137港元

10月10日消息,大和发布研究报告称,基于SOTP将阿里巴巴目标价从151港元削减9%至137港元,重申“买入”评级。

该行预计阿里巴巴集团2024财年第二财季淘宝/天猫、本地服务和菜鸟业务的收入增长放缓,预测营收同比增7%至2217亿元人民币,非美国通用会计准则 EBITA 同比增15%至415亿元人民币,略低于市场预测。考虑到对淘宝及天猫和国际商务业务的投资,该行将2024至2026财年每股盈利预测削减4%-5%。

截自智通财经

除大和外,高盛、花旗近日也相继发布研报下调阿里巴巴目标价。高盛将阿里巴巴目标价由134港元下调2%至131港元,以反映汇率变动,部分被盈利预测上调抵销,维持“买入”评级,并继续视其为中国互联网行业中其中一只首选买入股。该行另分别上调集团2024-2025财年(3月底止)经调整盈利预测各1%,至1734亿元人民币及1772亿元人民币,主要反映国际及本地服务的亏损收窄。

花旗则称,由于估值不高,维持阿里巴巴“买入”评级,将2024财年第二季收入及非通用会计准则下净利润预测下调4.5%及10.5%,以反映CMR和直接销售增长放缓,目标价下调至144港元。而对于2024至2026财年,花旗将公司收入预测分别降低2.8%、3.7%及3.8%,非通用会计准则下净利润预测分别下调6.5%、7.6%及8.7%。

截自智通财经

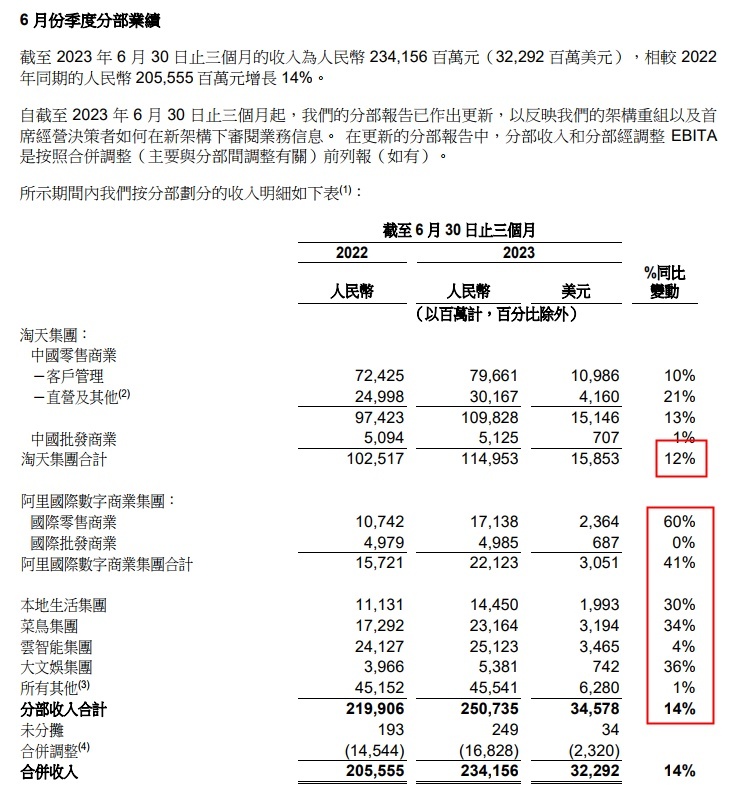

阿里巴巴截至2023年6月30日的2024财年第一季度财报显示,阿里巴巴一季度营收2341.56亿元,与上年同期的2055.55亿元相比增长14%;净利润330.00亿元,与上年同期的净利润202.98亿元相比增长63%;不按美国通用会计准则(Non-GAAP)的净利润为449.22亿元,与上年同期的302.52亿元相比增长48%。

分业务来看,4至6月,阿里多个业务实现强劲增长,核心业绩全面超市场预期。其中,淘天集团收入同比增长12%;阿里国际数字商业集团收入同比增长41%;菜鸟集团收入同比增长34%;云智能集团收入同比增长4%;本地生活集团收入同比增长30%,大文娱集团收入同比增长36%。

截自阿里巴巴2023年六月底止季度业绩公告

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn