长久物流投资者关系活动:滚装船运价在这两年可能还会有上浮空间

10月30日消息,长久物流近日围绕公司2023年前三季度经营情况,公司管理层与投资者进行了充分交流,介绍了公司2023年前三季度公司财务情况和公司业务信息,描述了V2G技术应用在公司的电池检测环节的优势,表达了对未来滚装船市场运价的看法,还透露了公司计划采购的新船情況。

来源:北京长久物流股份有限公司10月27日投资者关系活动记录表

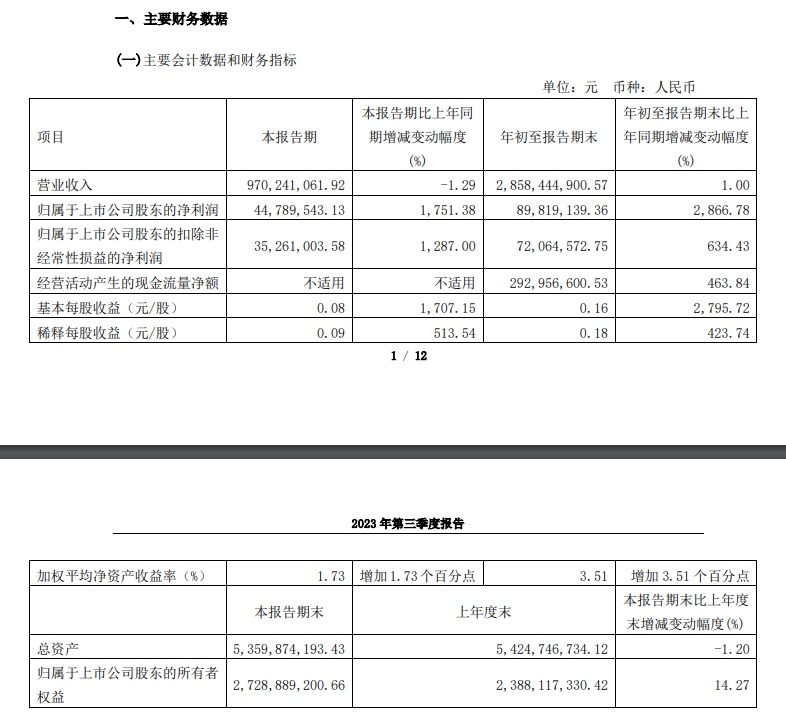

一是财务情况方面,长久物流公司前三季度实现营业收入28.58亿元;归母净利润8982万元,同比增长近30倍;归母扣非净利润7206万元,同比增长6.34倍;经营性现金流净额为2.93亿元,同比增长4.64倍;毛利率方面,公司前三季度毛利率为11.15%,同比增加3.07个百分点。公司第三季度实现营业收入9.70亿元;归母净利润4479万元,同比增长17.51倍,环比增长39.68%。

二是公司业务信息方面,长久物流于2016年上市,是国内首家A股上市的第三方汽车物流企业,是一家致力于为汽车行业提供综合物流解决方案的现代服务企业。公司下设整车事业部、国际事业部、新能源事业部三大业务板块:

整车业务包括整车运输及配套服务。其中,整车运输服务是指将商品车从汽车生产厂商运至经销商的过程,是公司收入的最主要来源。同时,公司还拥有协助货主企业与实际承运人进行智能匹配并提供高质量运输服务的网络货运平台业务。整车配套服务是指整车仓储、零部件物流等业务。

来源:北京长久物流股份有限公司2023年第三季度报告

国际业务主要依托中欧班列及国际海运运力,致力于为客户提供门到门综合运输解决方案,为客户提供国际货物的整箱运输和拼箱运输、集货、分拨、仓储、贸易、保税、报关报检等业务,所承运货物主要包括整车、零部件、化学品、电子产品、轻工产品、机械设备、大宗货物等。

新能源业务主要利用公司多年积累的产业链优势,并依托控股股东长久集团丰富的汽车产业布局资源,为主机厂、动力电池厂商、动力电池原材料及相关化学品生产厂商等产业链客户提供物流、仓储等传统服务,并围绕汽车后市场,提供体验、交付、动力电池回收及综合利用、逆向物流等服务,推动动力电池回收渠道建设,进行梯次利用技术研发,打造综合、一体化的增值服务体系,形成后市场整体解决方案。

三是V2G技术应用在公司的电池检测环节的优势。V2G技术充/放双向的深度数据采集,检测将更加精准、高效,有助于公司动力电池回收检测能力打造、业务渠道建设;同时,V2G有利于电池保养,可以提升长久回收渠道粘性,依靠公司控股股东长久集团的4S店资源,技术落地场景广阔,有助于“光储充检放”一体化智慧能源管理系统和C端回收体系建设;通过检测、保养获取电池数据,公司有望构建出更加公允的动力电池为核心的溯源、评估、交易大数据系统,解决二手车、动力电池交易痛点。

图源:长久物流公司官网

四是对未来滚装船市场的运价的看法。在需求方面,截至今年9月中国汽车出口量已经连续两个月突破40万辆,今年全年出口量有望从去年的340万辆增长到450万辆。明年汽车出口有望继续维持高增长,因此运力需求会继续增加。

在运力的供给方面,根据公司调研,1983年-2000年建造的约124艘船,对应近60万车位将在2023-2028年淘汰;从目前的新造船订单来看,2023年的新增船舶仅为10艘左右,2024年为40余艘,更多的则为2025年之后交付。但由于目前各船厂订单量充足,工人短缺,供应链遇到困难,船舶的交付时间都在不断延后,这几年的交付量预计都将少于预期,目前汽车运输船交期已排至2027年。因此在船位的供给方面,短期之内很难有大幅的运力释放。结合旺盛的运输需求,公司认为运价在这两年可能还会有上浮的空间。

五是公司计划采购的新船情况方面,本次公司计划购买一艘7000RT的“HOEGHBANGKOK”号,交易对价为6300万美元,据公司了解该价格低于市场交易价,该船于2007年建造,船况良好,预计乐观情况下可以再服役15年左右。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn