中银证券给予韵达股份增持评级

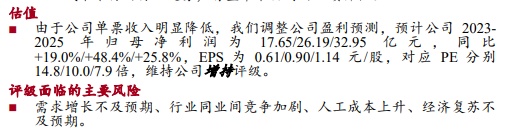

11月20日消息,中银证券发布研报称,由于韵达股份单票收入明显降低,调整其盈利预测,预计其2023-2025年归母净利润为17.65/26.19/32.95亿元,同比+19.0%/+48.4%/+25.8%,EPS为0.61/0.90/1.14元/股,对应PE分别14.8/10.0/7.9倍,维持增持评级。

截自中银证券研报

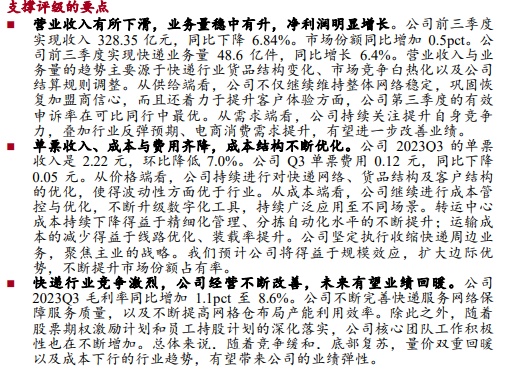

中银证券评级理由主要包括:营业收入有所下滑,业务量稳中有升,净利润明显增长;单票收入、成本与费用齐降,成本结构不断优化;快递行业竞争激烈,公司经营不断改善,未来有望业绩回暖。

其中,研报指出,韵达股份前三季度实现收入328.35亿元,同比下降6.84%。市场份额同比增加0.5pct。公司前三季度实现快递业务量48.6亿件,同比增长6.4%。中银证券称,营业收入与业务量的趋势主要源于快递行业货品结构变化、市场竞争白热化以及公司结算规则调整。从供给端看,公司不仅继续维持整体网络稳定,巩固恢复加盟商信心,而且还着力于提升客户体验方面,公司第三季度的有效申诉率在可比同行中最优。从需求端看,公司持续关注提升自身竞争力,叠加行业反弹预期、电商消费需求提升,有望进一步改善业绩。

截自中银证券研报

值得一提的是,韵达股份日前公告称,拟使用自有资金通过深圳证券交易所股票交易系统以集中竞价交易方式回购公司已发行的人民币普通股(A股)股票,回购的股份将用于股权激励计划或员工持股计划。回购资金总额为人民币50,000,000元-100,000,000元,在回购股份价格不超过人民币14元/股的条件下,按回购金额上限测算,预计回购股份数量约为7,142,857股,约占公司总股本的0.25%;按回购金额下限测算,预计回购股份数量约为3,571,429股,约占公司总股本的0.12%。

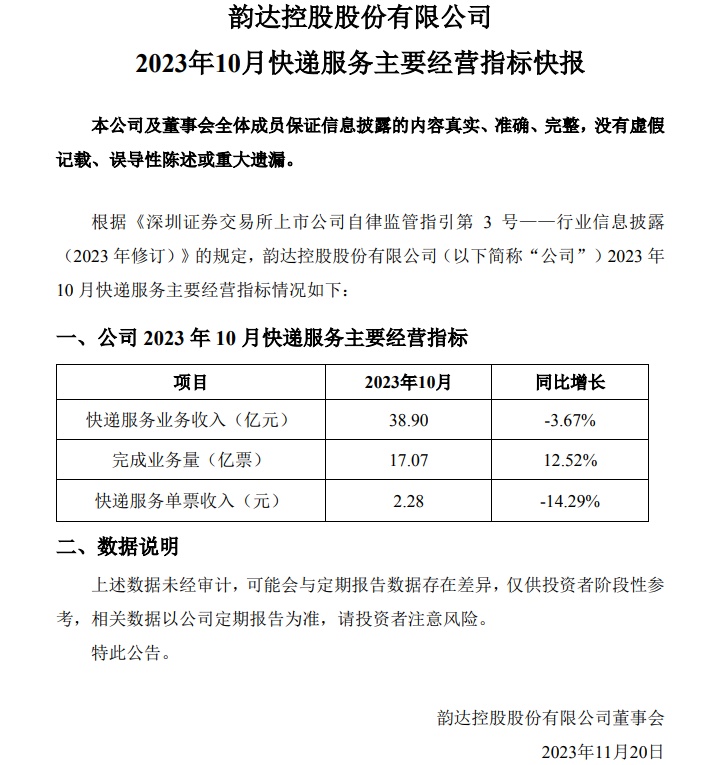

此外,韵达股份日前公布了10月快递服务主要经营指标情况。10月,韵达股份快递服务业务收入38.9亿元,同比减少3.67%,完成业务量17.07亿票,同比增长12.52%,快递服务单票收入2.28元,同比减少14.29%。

截自韵达股份2023年10月快递服务主要经营指标快报

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn