拼多多市值逼近阿里巴巴

电商江湖真的要变天了。

在电商行业整体增速普遍放缓的大环境下,拼多多却逆势上扬,给市场来了点小小的震撼。

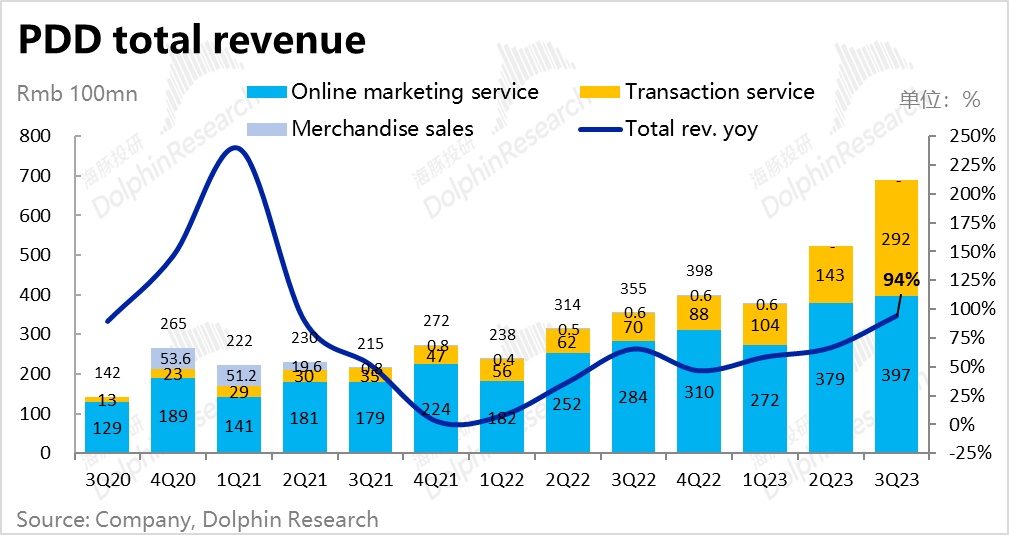

昨日晚间,拼多多发布了2023年第三季度财报。财报显示,该季度拼多多实现营收688.4亿元,同比增长94%,大幅超过此前市场预估的548.7亿元;NON-GAAP(非通用会计准则)净利润170.3亿元,同比增37%。

拼多多总营收及增速 图源:海豚投研

或许单看这组数据,还感受不到拼多多的增长势头有多猛,但是拿竞争对手阿里和京东出来做对比,就相当明显了。

就营收增速来说,拼多多三季度增速高达94%,而阿里只有8.5%,京东仅为1.7%,电商三巨头中,拼多多是唯一一家保持高速增长的公司。

从市值上看,拼多多的表现也相当“逆天”。该季度财报发布后,拼多多股价上涨超18%,截至美东时间11月28日收盘,股价最高触及139.93元/股,最终收报139美元。

目前,拼多多总市值达到1847亿美元,是京东市值446亿美元的3倍以上,距离阿里巴巴1947亿美元的市值,仅有一步之遥。

时间的指针拨回五年前,谁又会想到当时仅次于阿里的第二大电商巨头——京东,如今已经被拼多多挤到了第三,而曾经稳居第一的阿里,现在也被拼多多步步紧逼。

作为一家成立还不到10年的公司,拼多多是如何从阿里和京东的夹缝中杀出来的,它到底做对了什么?

一句话,拼多多抓住了绝大多数用户的消费心理。

自2015年成立以来,拼多多的主要用户群体就集中在三线及以下城市,也就是大家常说的下沉市场。

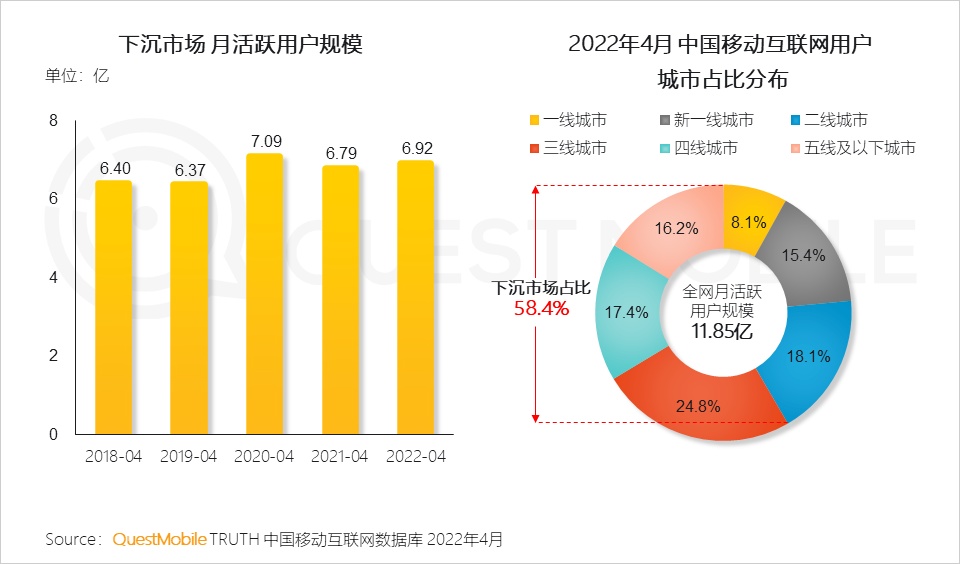

根据2022下沉市场洞察报告显示,随着移动互联网的深度普及,下沉市场用户的规模逐步扩大。截至去年4月,国内下沉市场的月活跃用户达到6.92亿,在整体用户比例高达58.4%。

2022下沉市场洞察报告 图源:QuestMobile

深谙这一点的拼多多,为了抓住庞大的下沉市场用户规模背后的巨大商机,在发展早期就采取了常态化的低价策略进行拉新,后续在用户逐步养成在拼多多购物的消费习惯后,又通过不断拓展的全品类商品和更具价格诱惑力的“百亿补贴”打法进一步培养了消费者的忠诚度。

在拼多多的层层推进下,许多用户的消费心理发生了巨大的转变,从质疑拼多多,到理解拼多多,到离不开拼多多的消费者不在少数。

而与此同时,阿里和京东正在谋求科技、制造、金融、物流等业务的战略扩张,似乎并未注意到“偷家”的拼多多。

待到阿里和京东反应过来,拼多多的发展势头已经不可阻挡,双方的电商市场份额进一步被蚕食。数据显示,2018年-2022年,拼多多的市场份额从4.8%上升至15.5%,阿里的市场份额从56.4%下降至42.7%,京东的市场份额虽然从16%上升至19.1%,但就增幅来说,明显差了拼多多一大截。

概括而言,拼多多能够成功的关键在于平台看到了阿里和京东都没有看到的机会,利用这个机会,拼多多抓住了下沉用户的消费者心智,一步步走到了今天,站到了行业前列。

就国内市场而言,由于消费降级成为一种普遍现象,以低价著称的拼多多,显然是最为受益的电商平台。

刚刚出炉的三季度财报,一定程度上也展现了拼多多长期采取的低价决策所具备的前瞻性和可行性。

目前看来,作为阿里和京东最强大的竞争对手,拼多多未来会与二者展开何种竞争,必将成为整个电商行业关注的焦点。

从财报上看,拼多多营收暴增的主要原因,有很大一部分来源于跨境电商业务。

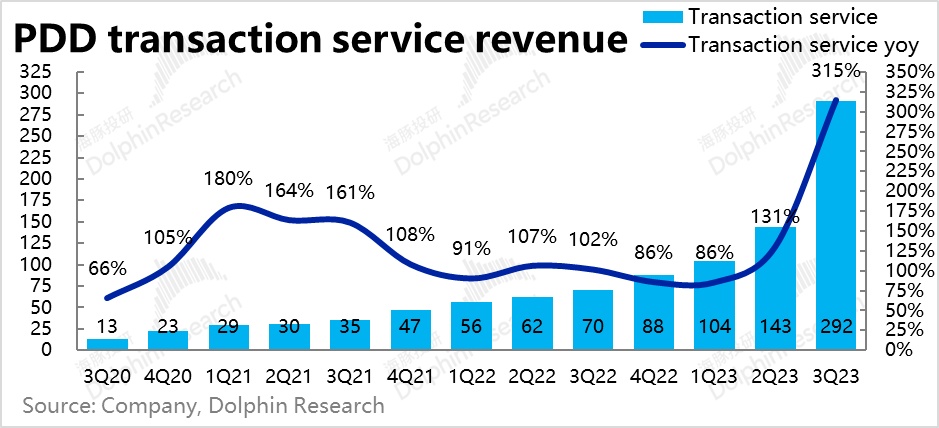

根据财报,拼多多主要涵盖两大业务,其中来自在线营销服务及其他服务的营收为396.9亿元,同比增长39%,来自交易服务的营收为291.5亿元,同比增长315%。

拼多多的交易服务营收及增速 图源:海豚投研

其中,交易服务收入主要由多多买菜佣金收入、Temu收入以及部分百亿补贴的佣金收入组成。根据市场分析,该季度来自Temu 的佣金贡献占比突出,是拼多多业绩表现远超预期的关键。

也就是说,拼多多的业绩表现超过预期,很大程度上得益于以Temu为主导的跨境电商业务实现了快速增长。

去年9月,Temu正式在北美上线,经过一年多的布局,其先后进入了美国、加拿大、澳大利亚、英国、法国、日本、韩国、菲律宾、马来西亚等40多个国家及地区,包括整个欧洲、中东以及东南亚等地区。

根据预测数据显示,Temu在2023年GMV将达到180亿美元,未来三到五年都将保持高速增长。

如此看来,Temu已经成为了拼多多的第二增长曲线,是本次财报发布后,公司股价和市值飙升的重要催化剂。

不过,话又说回来了,即便Temu在海外市场疯狂突进,拼多多对它的发展仍保持着谨慎态度。在本季度的财报中,拼多多并未披露Temu的详细数据。

用拼多多财务副总裁刘珺的话来说,目前平台的跨境业务仍处于非常早期的阶段,许多举措都处于定制阶段,团队正在了解不同的市场和消费者需求。“这将是一个具有挑战性的迭代过程,但同时也很有趣。”

对比阿里的跨境电商业务,拼多多胜在增速快,扩张迅速,而阿里则胜在起步早,体量大。

2010年,阿里巴巴在海外上线速卖通,正式踏上了出海征途。从时间来看,阿里比拼多多早了12年,跨境电商的基础更为扎实。

目前,在阿里的出海电商版图中,主要包括两项业务,其一是批发业务,以Alibaba.com为代表;其二是零售业务,主要包括Lazada、速卖通、Trendyol、Daraz、 Miravia等电商平台。

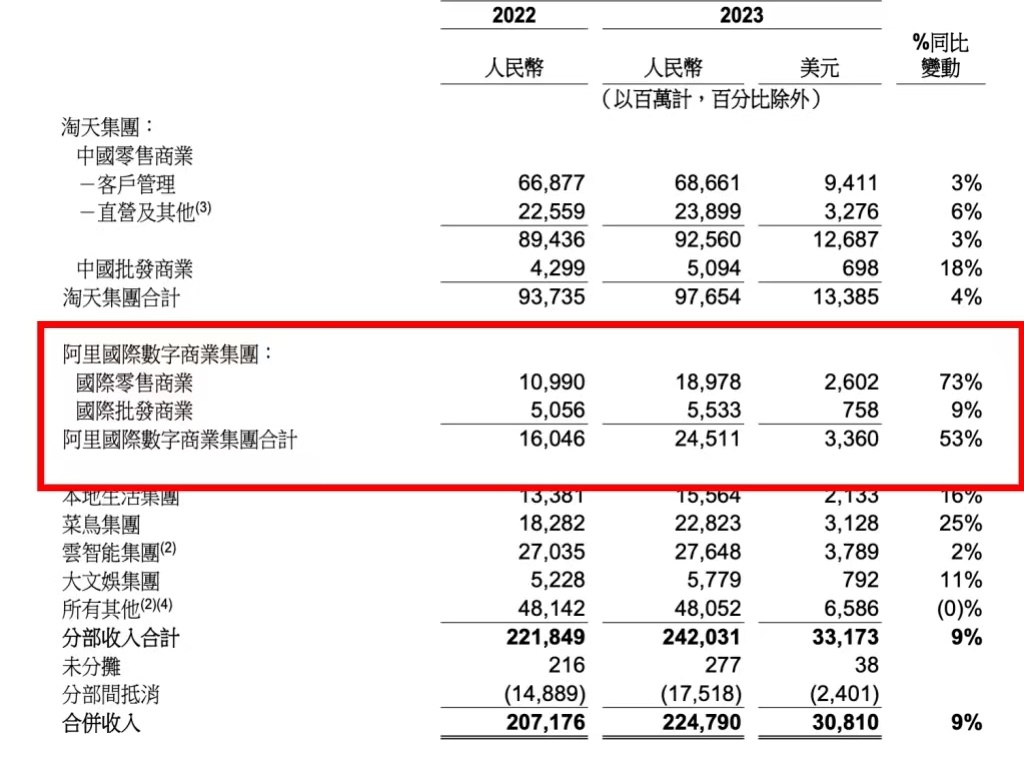

最新财报显示,阿里国际零售业务整体订单增长28%,收入增长73%,在订单增长的背后,速卖通、Lazada、Trendyol等零售平台,贡献了不小的力量。

阿里国际零售业务表现 图源:阿里财报截图

可以预见,国际零售业务板块有望成为阿里的全新增长引擎,为其带来更大的增量。

总之,不管是阿里还是拼多多,他们旗下的跨境电商业务都展现出了巨大的增长潜力,后续双方为了一较高下,势必会开启新一轮出海竞速赛。

阿里会被拼多多超越吗?

这个问题虽然很难立刻下定论,但很明显,拼多多超越阿里的可能性还是有的。

在国内,年度收入方面,2021年,拼多多收入规模相当淘宝天猫的30%,2022年这一数字达到44%,2023年前三季度为75%;复合增长率方面,淘宝天猫已连续十三个季度出现负增长,反观拼多多却能保持12%的复合增长率。

淘宝天猫和拼多多的收入对比 图源:HR实名俱乐部

如此看来,面对拼多多这个劲敌,阿里的电商业务面临着不小的压力。就连马云也亲自下场回应表示,祝贺拼多多过去几年的决策、执行和努力取得的成效。同时,也在承认现状之余勉励阿里人,AI电商时代刚刚开始,阿里还有机会。

国内已经稳固,但海外才刚刚开始,拼多多仍面临不小的挑战。

在海外,阿里的Lazada、速卖通等跨境电商平台都在各自的市场领域取得了一定的阶段性成果,不仅订单量增长稳定,整体盈利水平也在逐步提高;而拼多多的Temu才踏上烧钱之路,距离赚钱还有很远的距离。

拼多多要想让Temu从“蚂蚁”变成“大象”,成为真正的第二增长曲线,助推跨境电商业绩更上一层楼,彻底追上阿里,还有一定的难度。

如今,拼多多在国内、海外风生水起,势头和规模均有超越阿里之势,未来双方在电商领域的较量必将在行业掀起一阵又一阵的风暴。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn