美团发布《2023年县域生活服务消费报告》

1月22日消息,美团研究院依托平台数据与消费者调查问卷,对县域居民生活服务消费的特征、趋势进行了分析,发布《2023年县域生活服务消费报告》。

美团数据显示,2019-2023年县域地区平台上有交易的商户数五年复合增长率为19.5%,高于同期全国18%的复合增长率。从酒店和民宿等侧重供给的典型品类看,2019-2023年酒店和民宿订单量五年复合增长率保持在35%以上,平台有交易商户数五年复合增速保持在20%以上,客单价也在五年内持续提升,县域商业的供给数量、供给能力和质量都在稳步提升。

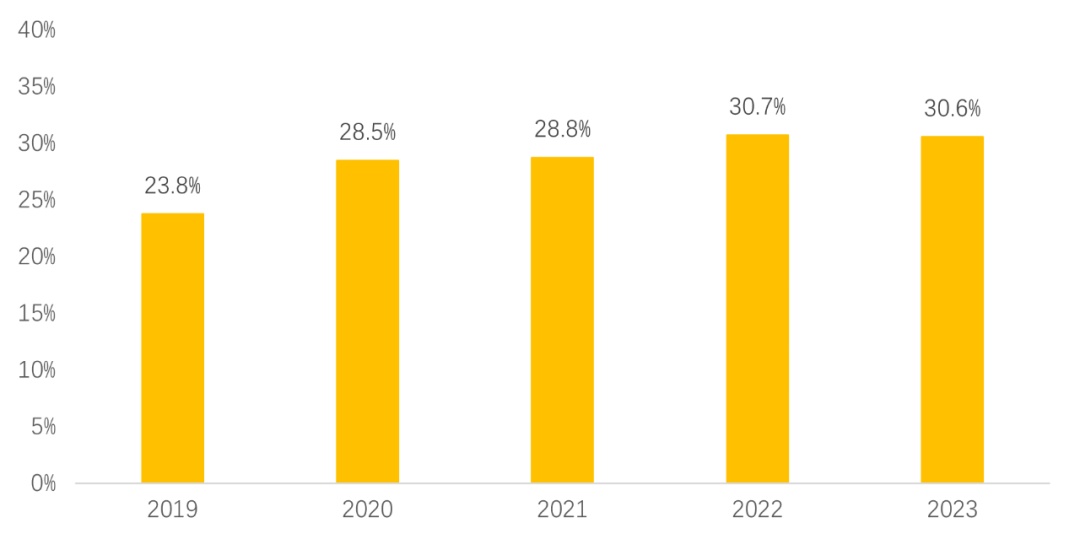

美团数据显示,2019-2023年前三季度县域生活服务消费订单占全国的比重持续增加,从2019年的23.8%上升至2023年的30.6%,订单量五年复合增长率超40%,高于全国增速水平。

图源:美团研究院

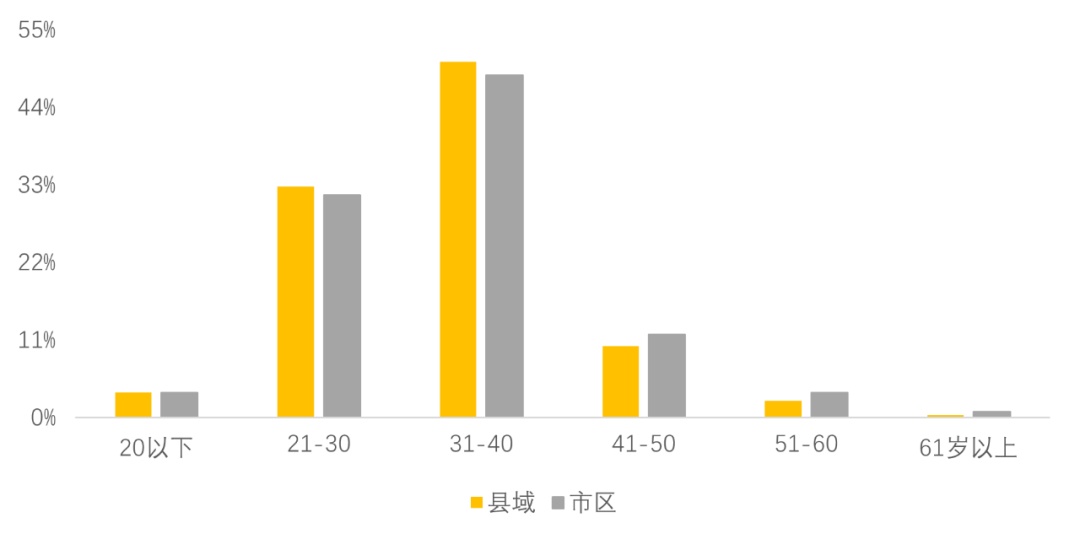

从消费者层面看,美团数据显示,2019-2023年前三季度县域地区平台上有交易的消费者数量五年的复合增长率为24.7%,高于全国21.2%的平均水平。20-40岁县域居民生活服务消费的核心客群,其中20-30岁用户占比32.9%,30-40岁用户占比50.5%,两个群体的占比均高于市区。

2023年以来,随着消费场景的恢复和消费条件的改善,县域居民的消费潜力得到释放,县域生活服务消费市场总体呈稳中有升态势,在细分品类中餐饮、休闲娱乐、美业、门票服务消费增长显著。

图源:美团研究院

美团数据显示,2019-2023年前三季度县域生活服务订单量五年复合增长率超40%,在细分品类中餐饮、休闲娱乐、美业、门票服务(本地)等行业的增长率快于生活服务业总体增长情况,运动健身行业增速与总体增长基本持平,医疗保健、居民服务、旅游出行等品类的增速略低于总体情况。

在餐饮消费方式上,县域居民外出就餐频率提升。美团数据显示,2023年前三季度县域居民餐饮(不含外卖)消费订单量相比2022年同期增长43%,平台上有交易消费者人数相比2022年同期增加49%,消费者年人均外出就餐频次为13.6次,相较2019年人均外出就餐频次增加1.8次。

从品类上看,县域居民外出就餐偏好排名前五的品类分别为小吃快餐、饮品甜品、火锅、烧烤和川菜。小众的餐饮品类也开始得到县域居民的青睐,调查问卷结果显示,46%的县域居民外出就餐时更喜欢去小众的或之前没去过的餐厅;美团数据显示,县域地区相对小众的中东菜、非洲菜等品类的订单量2023年前三季度同比2022年同期分别增长116%和295%。

在供给侧,2023年前三季度县域居民的创业积极性较高,根据大众点评POI数据测算,前三季度县域地区餐饮门店开店率为19.5%,其中开店数量排名前五的品类分别为小吃快餐、饮品甜点、烧烤、火锅、水果生鲜。与此同时,餐饮门店的线上化率也在大幅提升。美团平台交易数据显示,2023年前三季度县域地区平台上有交易的餐饮商户相比2022同期增加53.1%。

图源: 美团研究院

在消费市场持续恢复的背景下,县域消费者对个性化、多样化的休闲娱乐消费需求日益增长,美团数据显示,2023年前三季度休闲娱乐订单量同比2022年同期增加70%。

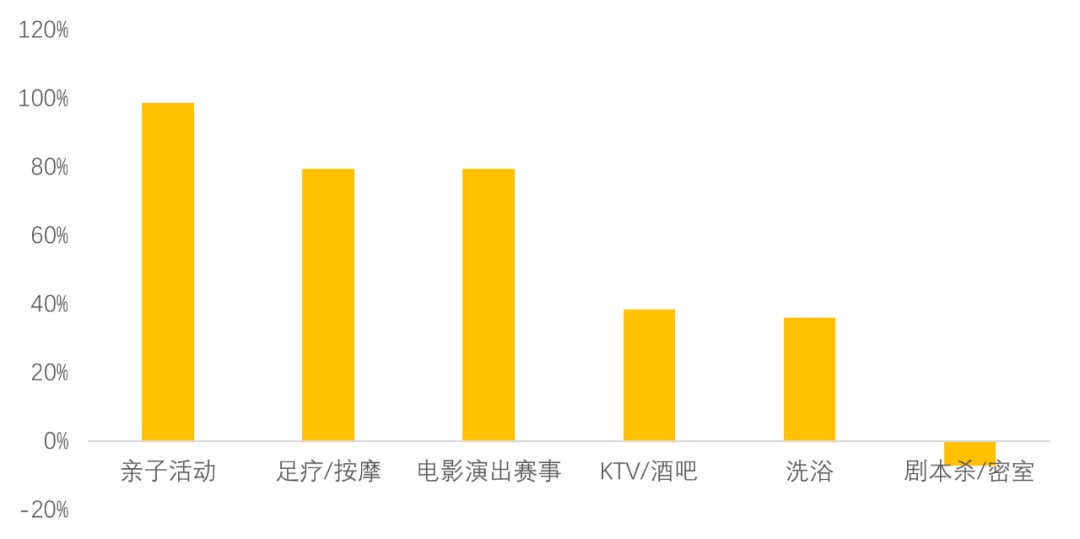

休闲娱乐在县域地区表现出以下特征:一是2023年以来县域消费者通过线上平台进行多业态关联消费的行为明显增多,表现为用户人均休闲娱乐消费类别数量的明显增加和人均消费金额的增加。美团数据显示,2023年前三季度县域消费者休闲娱乐人均消费金额同比2022年同期增加10%。二是细分品类间发展差异较大,陪伴、解乏和文化娱乐是当前县域居民休闲娱乐的主要场景。从各品类增速看,2023年前三季度休闲亲子活动(室内乐园、亲子照、托育服务等)、足疗/按摩、电影演出赛事增速快,同比2022年同期分别增长98.6%、79.4%和79.2%;KTV、酒吧、洗浴品类增速居中,相比2022年同期增加35%左右;剧本娱乐品类出现负增长(见图6),一方面,当前剧本娱乐逐渐向实景剧本娱乐转型,客单价相对偏高,美团数据显示,2023年前三季度县域地区剧本娱乐消费客单价超170元;另一方面,因为剧本娱乐高度依靠剧本内容,经过4-5年的流行,剧本内容和新颖度相对下降。三是文化消费日益多元,非遗消费、民俗文化、艺术消费等新兴文化消费项目呈现较快发展势头。美团数据显示,2023年三季度县域非遗文化、民俗文化相关的本地游客门票订单和异地游客门票订单相比去年同期均有大幅增长。

2023年前三季度县域休闲娱乐订单量同比增速 数据来源:美团平台

县域消费者的消费能力虽然不及城市,但县域消费者大多经济压力小,闲暇时间相对较多,愿意在美发、美容、美甲、美睫等项目上进行消费。

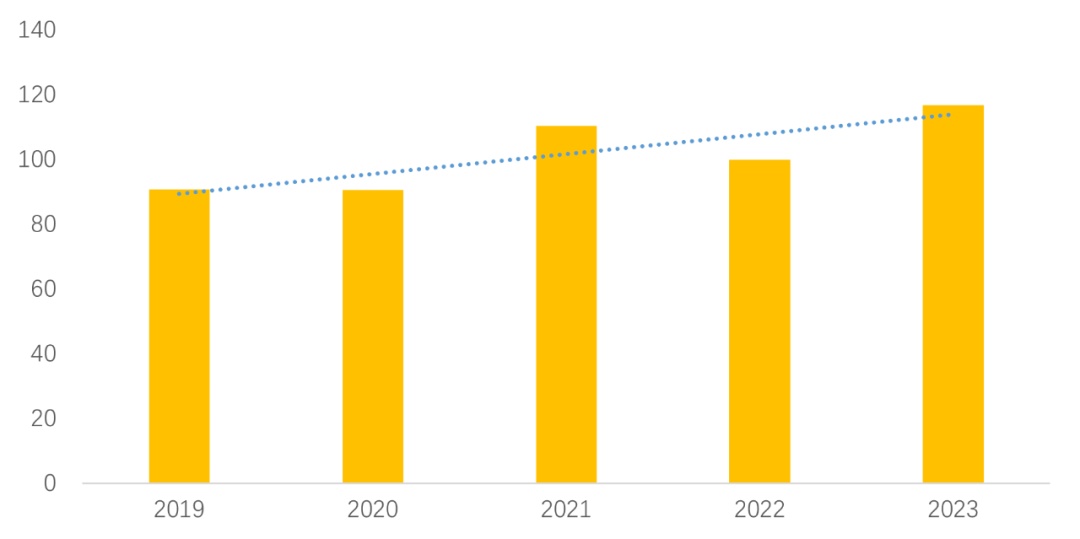

美团数据显示,2019-2023年美业消费客单价除在疫情相对严重的年份出现小幅下降外,五年内整体呈现增长趋势,2023年前三季度县域美业消费客单价为117元;清华大学县域消费市场调查报告显示,美容项目是县域女性消费者消费支出最高的品类。二是县域消费者对以办卡充值为主的“重资产”消费方式更加慎重,开始倾向于金额相对较小的三次卡或多项目单次套卡。三是美业行业连锁化率低,多以散店、小店为主,县域消费者更加愿意通过互联网平台进行透明化、标准化、有保障的消费。美团数据显示,2023年前三季度平台美业订单量同比2022年同期增加77.2%、平台有交易消费者同比增加71.1%,县域各指标增长速度均高于全国同期水平。

2019-2023美业消费客单价变化 数据来源:美团平台

在供给侧,一是县域美业供给整体在快速增加,根据大众点评POI数据测算,2023年前三季度县域地区新开商户数量相比2022年同期增长148%,高于全国平均水平。二是县域美业供给紧跟消费者消费习惯的变化进行线上化和数字化转型,美团数据显示,2023年前三季度平台有交易的商户数量同比2022年同期增加250%,超过全国140%的平均水平。三是部分小而美的美业品类,如美甲、美睫和纹眉在县域快速发展,美团数据显示2023年前三季度,美甲、美睫、纹眉品类的销售额相比2022年同期增加166%,在美业诸多品类中,表现相对突出。

美团数据显示,2023年前三季度,华东地区县域生活服务消费订单量居全国首位,占全国县域地区订单量的比重为38.9%,西南地区、华南地区、华中地区、华北地区消费订单居于中位,占比分别为15.5%、15.2%、11.2%、9.3%,西北地区、东北地区相对靠后,占比分别为5.4%和4.4%。

从线上生活服务消费百强县域来看,美团数据显示2023年线上生活服务业消费百强县域]中,江苏省、浙江省、广东省三省表现突出,分别占22席、22席和15席;从区域层面看,华东地区占47席、华南地区占21席、西南地区占12席。一方面,县域生活服务消费与地区的经济发展水平相关,如华东和华中地区为例,以较高的GDP催生了较多的生活服务消费,另一方面县域生活服务消费也与地区生活习惯相关,如西南地区省份的生活节奏相对偏慢,夜生活丰富,以相对较低的GDP占比贡献了相对较高的订单量。

县域间经济发展水平的差异使得不同地区间的生活服务消费水平各异。从消费侧看,县域居民生活服务消费额和消费客单价会随着人均GDP的增加而提升。当县域人均GDP向6万元水平发展时,县域居民在美业、休闲娱乐、运动健身和旅游方面的消费开支和消费意愿会显著增加,在餐饮和居民服务方面的消费基本保持不变。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn