遥望科技出事了

直播电商第一股,去年亏损翻三倍

2022年11月,主营女鞋业务的上市公司“星期六”,正式更名“遥望科技”,彻底转型成直播电商公司——这也造就了真正意义上“直播电商第一股”的诞生。

但是完成曲线上市后的一年里,遥望并没有过上好日子。营收稳步增长的同时,亏损却在不断放大,股价也一路下跌,只剩鼎盛时期的六分之一。

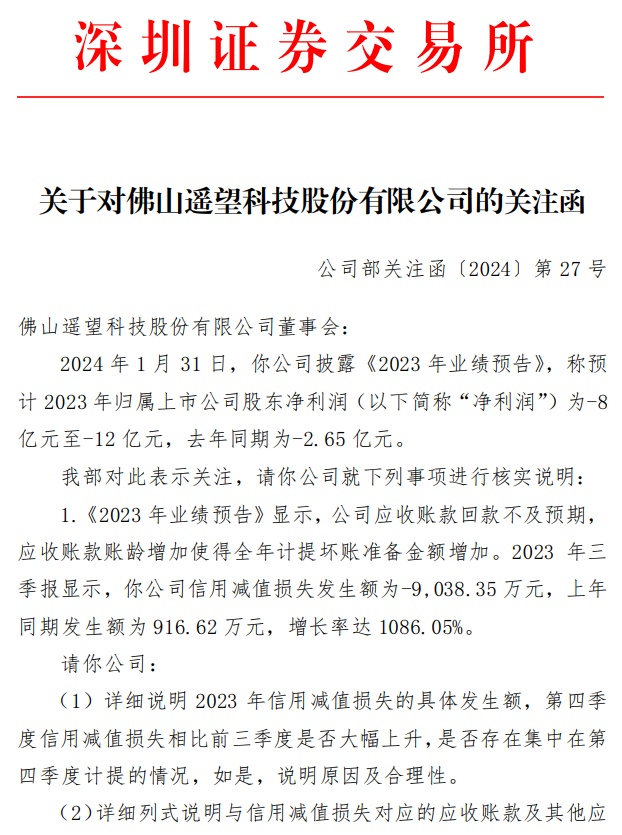

今年1月底,遥望科技公布了2023年度业绩预告。公告显示,遥望2023年预计净亏损8-12亿元,相比2022年同期2.65亿元的亏损,直接翻了三倍。这让不少投资人开始质疑,公司转型直播电商的意义何在?

遥望2023业绩预告 图源:遥望公告

据遥望解释,亏损放大的主要原因有四点:一是促销清理鞋履库存,导致该业务经营亏损;二是遥望X27主题公园、胤如遥望温州数字化生态产业链基地、遥望天门直播运营基地等实体项目需要大量人力物力投入;三是公司控股的时尚新媒体公司营收利润双降;四是股权激励计划合计摊销费用约8500万。

不过,对于遥望方面的解释,市场并不买账。业绩预告发出后,遥望股价连续多日下跌,跌幅超过25%。

就在2月初,遥望还收到了深交所关于2023年业绩预告的《关注函》。其中针对遥望的亏损情况提出多个疑问,并要求结合各项主营业务营业收入、毛利率、净利润情况以及具体经营模式,详细说明业务转型后增收不增利的具体原因、商业模式是否可持续,以及公司已采取或拟采取改善经营情况的措施。

深交所关注函 图源:遥望公告

直到年后,遥望才发布公告称,公司于2月2日收到深交所关于2023年业绩预告的《关注函》,由于函件中涉及事项较多,部分内容需年审会计师发表意见,会计师事务所需履行内部审批流程,公司预计无法在规定时间内完成回复。

经向深交所申请,遥望宣布将延期至2月23日前回复函件。

业绩大幅亏损、收到交易所关注函、延期提交关注函回复……这接二连三的动静,着实让遥望的投资人有些吃不消。

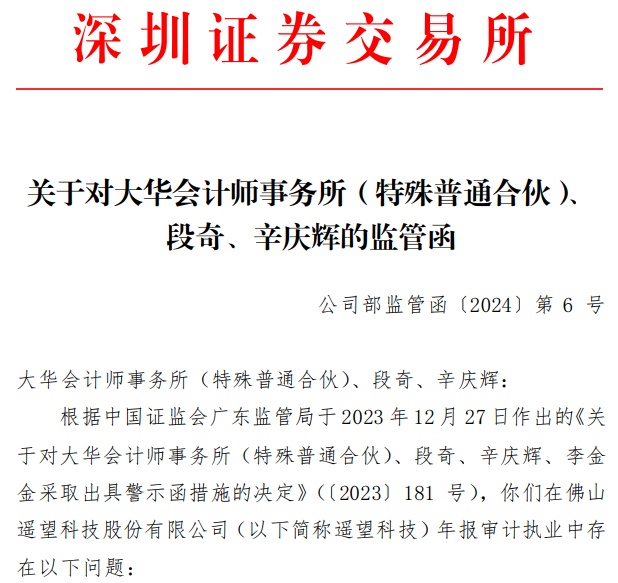

而事实上,遥望近期已经多次收到警示函和监管函。比如去年12月,广东证监局向遥望出具了《关于对佛山遥望科技股份有限公司、于洪涛、谢如栋、李刚、何建锋、马超采取出具警示函措施的决定》。

其中提到遥望存在多项违规问题,包括2021年至2022年期间公司存货账面值与实际不符;2019年至2020年期间部分收入确认不恰当;虚增收入、利润和应收账款回款;对外财务资助未及时披露;未及时披露公司及子公司担保情况;未及时披露与专业投资机构的共同投资情况等。

就在同一天,遥望还收到了来自深交所的监管函,主要涉及信息披露不及时的问题。

岁序更新的几个月里,遥望可谓状况百出。按照目前的趋势来看,遥望的上市公司主体已经连续两年亏损,根据规则后续可能会被“戴ST帽”,“直播电商第一股”的辉煌,难道真的这么快就要结束了吗?

增收不增利,遥望到底怎么了?

从遥望的业绩预告来看,有两个问题比较突出,一是财务合规问题,二是商业模式的可持续性问题。

事实上,遥望此前已经有过财务违规的先例。去年12月,广东证监局已经给负责遥望2021年年报审计的会计师事务所发出过警示函,主要问题是未按规定执行相关内控测试程序。

深交所监管函 图源:遥望公告

而在这次的业绩预告中,遥望的信用减值也存在疑点。

其中提到,公司应收账款回款不及预期,应收账款账龄增加使得全年计提坏账准备金额增加。但2023年三季报显示,遥望信用减值损失发生额为-9038.35万元,上年同期发生额为916.62 万元,增长率达1086.05%。

由此来看,遥望2023年第四季度的信用减值可能比前三季度还高。

深交所也在关注函中要求遥望详细说明2023年信用减值损失的具体发生额,第四季度信用减值损失相比前三季度是否大幅上升,是否存在集中在第四季度计提的情况,“如是,说明原因及合理性”。

并要求详细列式说明与信用减值损失对应的应收账款及其他应收款涉及欠款方名称、关联关系、往来原因、账龄、预计收回安排是否出现逾期,以及前年度信用减值损失计提是否充分。

除此之外,增收不增利的遥望,其商业模式的可持续性也遭到了质疑。

深交所在关注函中特别提到,2021年以来,遥望营业收入快速增长,2022年营业收入为39.01亿元,同比增长38.78%,2023年前三季度营业收入已达34.44亿元。与此同时,遥望却连续三年亏损,且2023年亏损较2022年大幅上升。

根据遥望的说法,其过去一年里在遥望X27主题公园、胤如遥望温州数字化生态产业链基地、遥望天门直播运营基地等实体项目上都进行了大量的人力物力投入。但这些项目带来的收益,短期内还无法覆盖成本。

遥望科技总裁方剑也曾在多个场合表示:“如果你不携巨资就不要进场了”“前期可以先亏,到了一定高度自然盈利”。据他当初所说,无论是在主播孵化,还是在业务拓展上,遥望科技都坚持用资金换规模,规模换效益的策略。

由此看来,2023年的遥望可能还在经历转型阵痛,试图通过对供应链等实体产业的投入,探寻直播电商的长期价值。

值得一提的是,2023年1月,遥望科技董事长谢如栋曾发布全员内部信,回顾公司2022年“开局给力,年末交出的却是非常不满意的答卷”,痛批管理层分工不合理、时间利用率低、浪费严重等。据他当时表示,2023年会大幅提升主播直播时长。

遥望科技董事长谢如栋 图源:遥望科技公众号

几个月后,谢如栋又在遥望的年度商家大会上反思称,公司在对外商家合作、内部运营方面有问题。一方面在对外商家合作上,公司存在入驻繁琐、报品麻烦、排期不确定等问题,且合作形式上过于单一;另一方面,在内部运营上,存在选品不够专业、运营复制难、直播场次偏少时长偏短等问题。

投入大、回报慢、效率低,这些可能是遥望在经营上所面临的最主要问题。如果不能尽快解决,遥望恐怕还会失去越来越多投资人的信心和耐心。

直播电商上市公司,剩下的时间不多了

除了遥望以外,去年还出现了两家直播电商上市公司:东方甄选和交个朋友。

和遥望一样,它们都算是完成了“曲线上市”。一个是由在线教育公司“新东方在线”更名,另一个是由视频解决媒体方案供应商“世纪睿科”更名。

但急匆匆闯入资本市场的它们,最终交出的成绩单却让很多人感到失望。

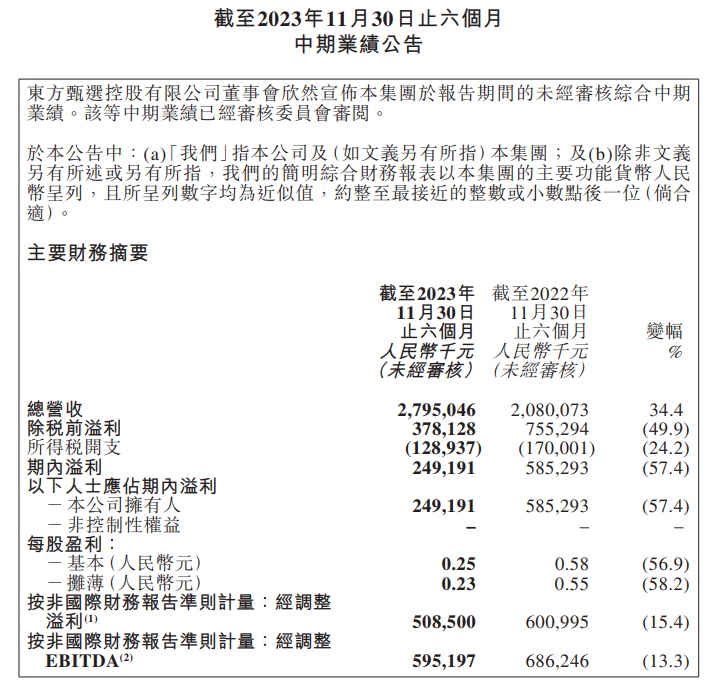

比如东方甄选前不久发布的2024财年中期业绩显示,截至2023年11月30日止六个月,东方甄选总营收同比增长34.4%至28亿元人民币;净利润2.49亿元,同比减少57.4%。

东方甄选2024财年中期业绩 图源:东方甄选公告

增收不增利,得到最高关注度的东方甄选,最终交出的是一份和遥望相似的答卷。

至于交个朋友,相比遥望和东方甄选要低调许多,公告也是发得最少的,截至目前还未发布业绩预告。

从交个朋友去年上半年的财报来看,其GMV超过50亿元,净利润超过4325万元;作为对比,遥望去年上半年GMV约60亿元,净亏损超2亿元。

不过,虽然能实现盈利,交个朋友也没有被资本市场看好,目前市值仅有20亿港元左右,相当于遥望的三分之一,东方甄选的十二分之一。

从这三家直播电商上市公司的遭遇来看,它们上市后的第一年过得并不算好,甚至业绩还不如上市之前。

当然,也有可能是外界颠倒了这其中的因果关系。直播电商公司之所以急于上市,本身就是为了募集资金夯实基础能力,从而为长期发展铺好路。否则依靠单一的直播带货,才是真正难以持续的商业模式。

就像东方甄选,为扩张自营选品规模、直播业务招聘更多员工,投入了更多的销售和营销开支,研发上线“东方甄选App”也造成了成本支出的显著上升;遥望则是创新建设了全国首个数实融合商业综合体“X27主题公园”,并在各个产业带建设直播基地等。

相比直播间里的“一锤子买卖”,这些位居行业头部的公司显然有着更长远的考量。只不过从市场的角度来看,上市公司只有把业绩做好了,才能得到更多投资人的信心。在这一点上,留给它们的时间已经不多了。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn