美团2023年营收2767亿元 净利润139亿元扭亏为盈

美团发布2023年第四季度及全年财报。

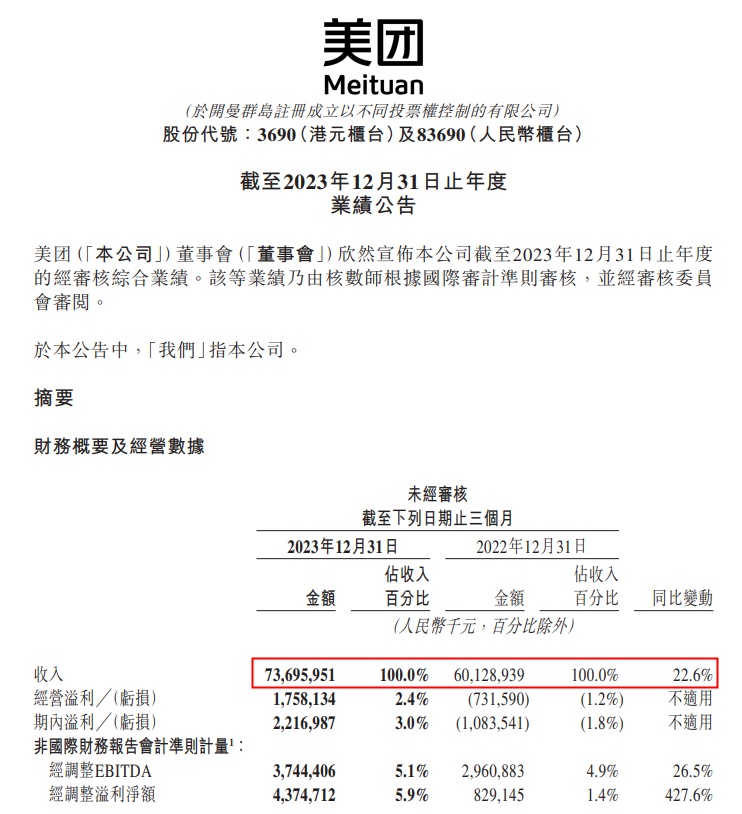

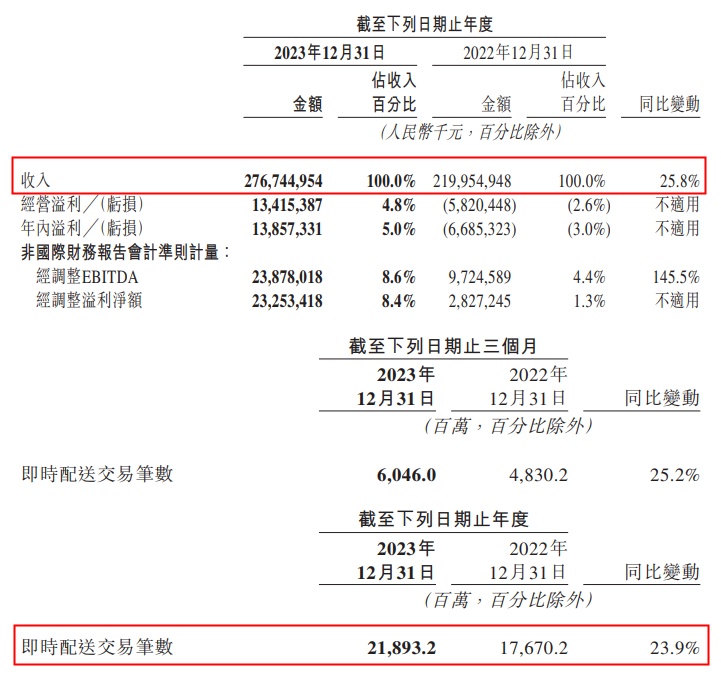

财报数据显示,2023年第四季度,美团营收736.96亿元,同比增长22.6%;净利润22.2亿元,而2022年同期亏损11亿元;即时配送交易笔数60.46亿笔。

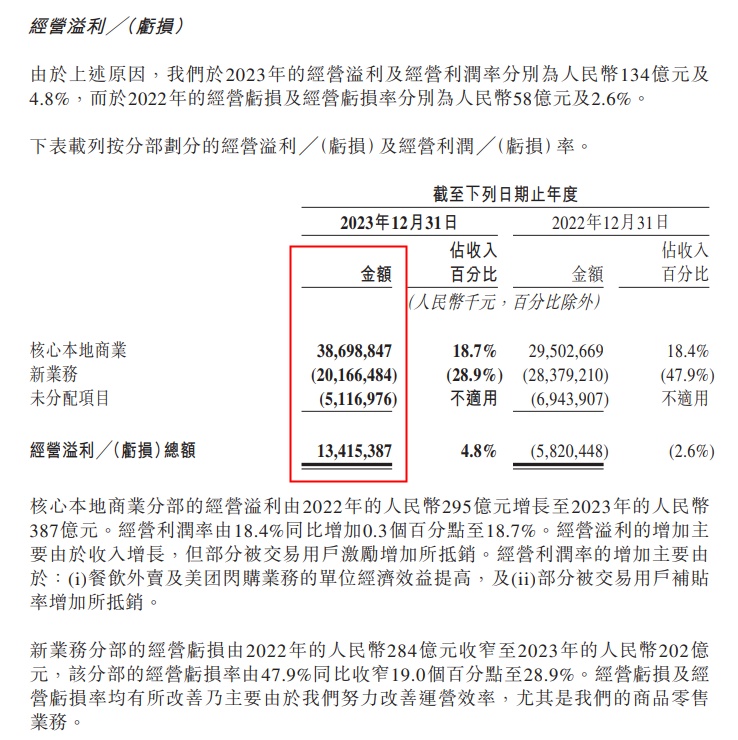

2023年全年,美团营收2767.44亿元,同比增长25.85%;净利润138.6亿元,而2022年亏损67亿元;经调整EBITDA及经调整溢利净额分别增长至239亿元及233亿元;即时配送交易笔数218.93亿笔。其中,核心本地商业分部的经营溢利增长31.2%至387亿元;新业务分部的经营亏损收窄至202亿元。

2023年,美团实现经营现金流入405亿元。截至2023年12月31日,美团持有的现金及现金等价物和短期理财投资分别为333亿元和1118亿元。

图源:美团2023年第四季度及全年财报

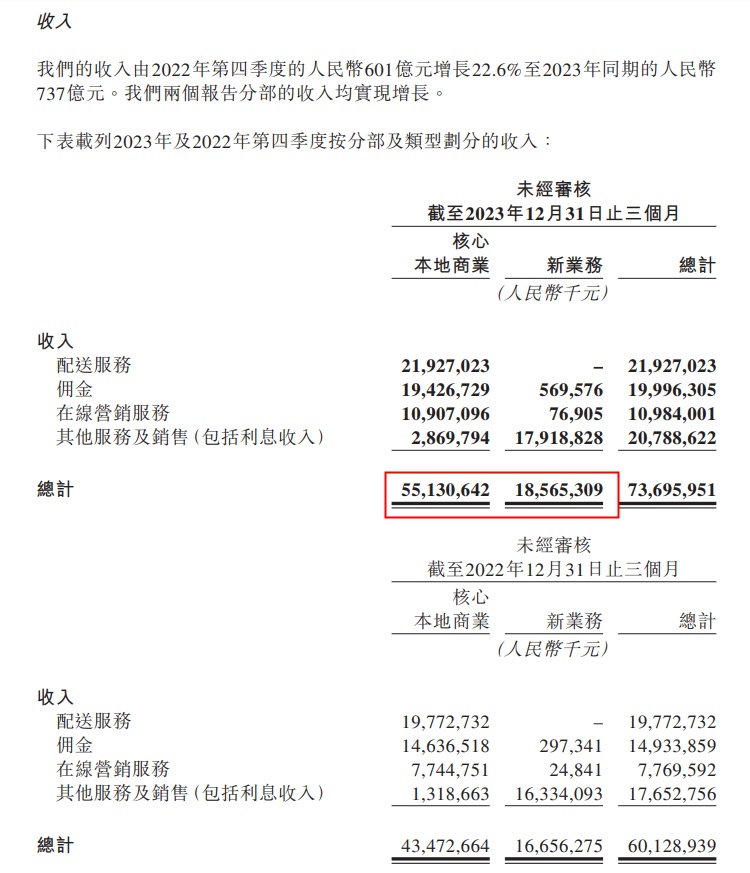

分业务来看,2023年第四季度,核心本地商业分部收入同比增长26.8%至551亿元;经营溢利同比增长11.1%至80亿元;经营利润率为14.5%。2023年全年,得益于本地商业的快速恢复,核心本地商业分部的收入同比增长28.7%至2069亿元;经营溢利同比增长31.2%至387亿元,经营利润率略有提高,由2022年的18.4%提高至18.7%。

2023年,美团闪购订单量同比增长超过40%,用户的购买频次及消费额均持续增长,年度活跃商家也同比增长近30%。随着实时零售渠道深受越来越多的线下零售商欢迎,平台的供给质量及多样性亦得到提升。美团与约400个品牌合作,支持他们的在线化转型,也将新供给模式扩展到更广泛的地区。目前,美团闪电仓已覆盖200多个城市。

此外,美团持续优化平台解决方案以应对不断变化的需求。例如,为消费者提供了一站式在线健康服务,消费者可以获得居家快检、在线诊断及药品配送。美团亦扩大24小时药店的覆盖范围,并与连锁药店合作提供医保支付选项。

2023年,美团到店、酒店及旅游业务交易金额同比增长超过100%,年度交易用户及年度活跃商家同比增长分别超过30%和60%;其中境内酒店交易金额同比增长超过100%。2023年节假日期间,酒店间夜预订量创下历史新高。

图源:美团2023年第四季度及全年财报

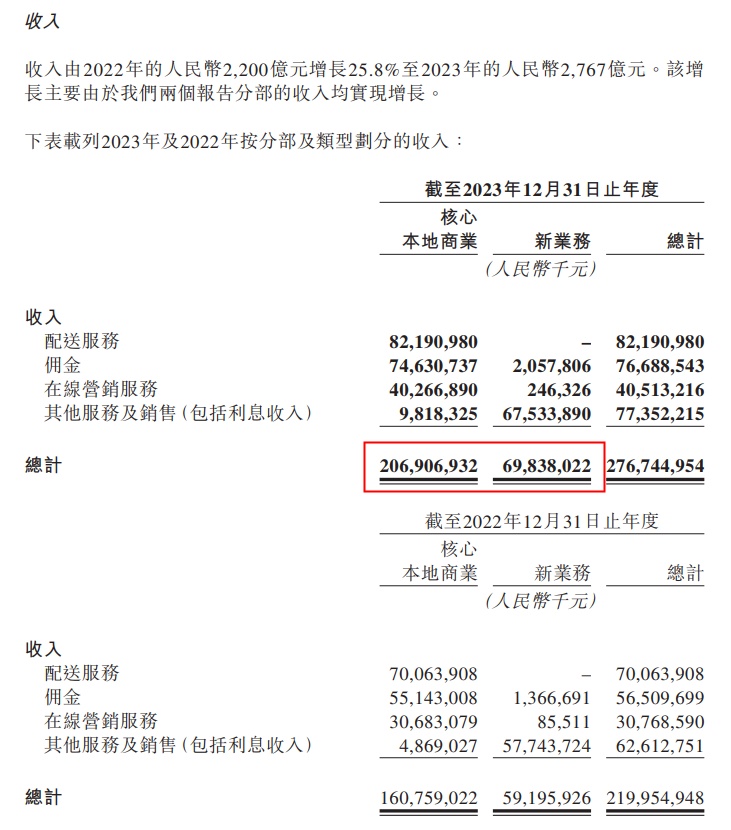

2023年第四季度,新业务分部收入同比增长11.5%至186亿元;经营亏损同比收窄24.1%至48亿元,经营亏损率环比收窄至26.0%。2023年全年,新业务分部收入同比增长18.0%至698亿元;经营亏损收窄至202亿元;经营亏损率改善至28.9%,主要由于该分部所有业务的经营效率提高。

2023年,由于小区电商的市场规模同比基本持平,美团优选的增长速度放缓。尽管美团优选在2023年的效率有所改善,但亏损金额和亏损率依然显著,主要原因如下:1)规模增长低于预期,导致难以大幅降低件均履约成本;2)激烈的竞争使得提高商品加价率和降低补贴的难度加大。

2024年,美团优选将进行战略调整,改善商业模式,目标是大幅减少经营亏损。相较于关注市场份额,我们将更侧重建立核心竞争力和改善用户体验。未来,我们计划提升商品加价率并降低补贴,更加关注用户自然留存率的长期增长。

2023年12月,美团买菜升级为全新品牌小象超市,正式从食杂品类转型为在线超市。2023年,小象超市的交易金额同比增长约30%。于本年度,小象超市增加了产品多元化选择,为消费者提供更多高质量商品;同时加强了自有品牌的能力,来自自有品牌的销售占比持续增长;用户规模、平均客单价及购买频次均稳步增长。

图源:美团2023年第四季度及全年财报

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn