美团业绩喜忧参半,王兴终于做出取舍

本地生活攻防战的一年,被多方围剿的美团还是扛住了压力。

今日上午,美团港股涨超9%。股价增长的背后是美团2023年营收、净利均超预期,全年实现扭亏为盈。

过去一年以来,美团股价一路波动下跌。今年1月17日美团甚至跌破发行价,报68.75港元/股,创四年来新低,总市值较巅峰时期的2.6万亿港元跌去八成以上。

美团港股 图源:雪球

2月之后,美团股价才开始逐步回升至90港元左右。最近2023年美团业绩公布后再度带动股价回温。

最新财报显示,美团2023年第四季度营收736.96亿元,同比增长22.6%;经营利润17.58亿元,经调整利润净额43.75亿元。

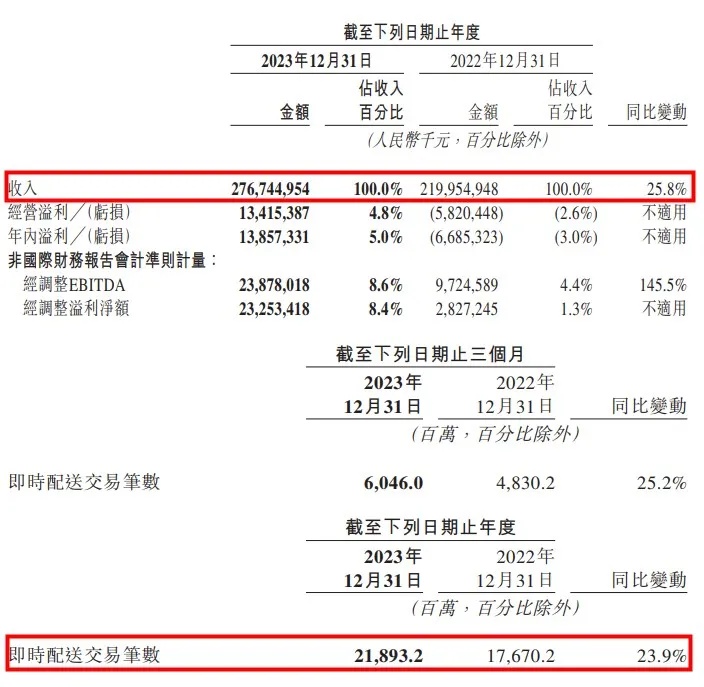

2023年全年,美团营收2767亿元,同比增长26%;经营利润134亿元,2022年同期亏损58.2亿元;经调整后的净利润为232.5亿元,而上年同期为28.3亿元。

具体业务上,2023年美团核心本地商业分部(包括餐饮外卖、到店酒旅、美团闪购、民宿以及交通票务)的收入为2069亿元,同比增长28.7%;经营利润为387亿元,同比增长31.2%。

其中来自配送服务的营收为821.91亿元,佣金收入为746.3亿元,在线营销服务营收为402.67亿元,其他服务及销售(包括利息收入)为98.18亿元。

贡献营收最大的就是配送服务。2023年美团即时配送订单达到219亿笔,同比增长23.9%,相比于2022年增长14%,订单量增长速度明显加快。

图源:美团港股财报

美团闪购在即时零售行业发挥了关键的作用,去年的订单量同比增长超过40%,用户的购买频次及消费额均持续增长,年度活跃商家也同比增长近30%。

据悉,在即时零售领域,美团闪购的市场份额大概约五成,其余份额则由京东到家、饿了么和抖音小时达等占据。

与此同时,美团餐饮外卖年度活跃商户数再创新高,年度交易用户持续增长,中高频用户群体的规模及其购买频次稳步提升。

对于外卖市场的竞争,美团管理层方面表示,“无论其他行业参与者可能采取什么举措,我们都有信心保持明显的行业领先地位。”

贡献利润最多的业务是到店、酒店及旅游业务(简称“到店酒旅”)。2023年到店酒旅业务交易金额同比增长超过100%,年交易用户增长超30%、年活跃商户增长超60%,均创历史新高。

在财报电话会上,美团管理层表示,预计到店酒旅业务将在2024年保持较高的GTV(平台交易总额)增长,对到店、酒店及旅游业务的竞争格局保持长期信心。

从整体数据来看,美团的基本盘依旧能打。面对激烈的市场竞争,美团对自己的优势业务依旧充满信心。

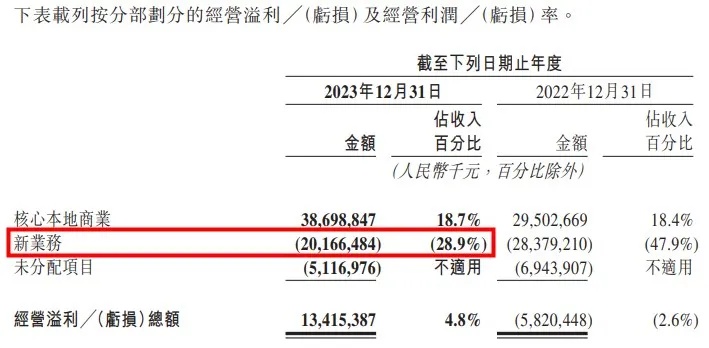

美团的这一份财报,可以说是喜忧参半。虽然美团核心本地商业分部挣了387亿元,但其新业务即便亏损有所收窄,但仍达到了202亿元,这使得美团的经营利润大打折扣。

财报显示,美团新业务2023年营收达到698亿元,同比增长18.0%;经营亏损收窄至202亿元,经营亏损率改善至28.9%。

新业务主要包括美团优选、美团买菜、餐饮供应链快驴、网约车、共享单车、共享电单车、充电宝、餐厅管理系统等。

新业务在不断减亏,主要得益于整体经营效率的提高,但不能忽视的是,新业务亏损很大程度上是由于美团优选拖了后腿。

美团在财报中指出,去年由于社区电商的市场规模同比基本持平,美团优选的增长速度放缓。

同时,美团优选亏损金额和亏损率依然显著。这一方面是由于规模增长低于预期,导致难以大幅降低件均履约成本;另一方面是激烈的竞争使得提高商品加价率和降低补贴的难度加大。

图源:美团港股财报

对于美团优选,王兴直言,“结果比我们预期的还要困难。”

据了解,2020年美团开始布局社区团购,推出了美团优选,但一直未能摆脱亏损困境,2021年亏损甚至达到384亿元。而拼多多同期开始布局的多多买菜已经在2022年末实现了局部盈亏平衡。

王兴最初设想是,美团优选将为美团提供3-4亿的新用户。最终还能反哺到外卖和到店业务中。

而在2022年,美团优选先后撤出新疆、甘肃、青海、宁夏、北京等地,业务开始收缩。同年10月,美团优选又将定位调整为“明日达超市”。

2023年,美团优选进行了一系列调整,重心从降本重新回到抢增长。从提高配送速度,到扩大商品品类,再到加大冷链物流布局,在过去一年间美团优选动作不断。

同年11月美团优选还在微信端上线了“团买买”小程序,布局社群团购业务。但彼时拼多多的“快团团”已经发展出一定规模,GMV直逼1500亿元,“团买买”能否后来居上,还有待时间来验证。

图源:团买买服务官微

在去年的季度财报电话会上,已有投资者抱怨美团不应将太多资源倾斜到长期没有利润贡献的板块。

对此,王兴曾表示,“如果一个新业务无法成为有价值的资产,会对策略及时做出调整。”如今来看,调整的时间到了。

此次财报电话会透出信号,美团优选2024年的经营目标从规模和市场份额优先,调整为建立核心竞争力和改善用户体验,未来计划提升加价率并降低补贴,更加关注用户自然留存率的长期增长。

接下来,一路烧钱的美团优选要扎紧裤腰带过日子,主要目标是减亏。王兴还在会上表示,“我们已经在一季度看到了一些积极的成果,包括营业亏损同比显著收窄,相信这一趋势将在今年余下的时间里持续。”

从某种程度上来看,美团优选此番收缩或将有利于公司聚焦主业,进一步应对抖音的侵蚀。而相比于美团优选,美团方面明显对小象超市等其他业务的信心更足。

美团方面预计,不包括美团优选在内的所有新业务,整体上将在2024年实现收支平衡。

今年年初,美团和抖音相继展开组织调整。财报电话会上,王兴对公司最近的组织结构调整作出了解释。

调整后,外卖配送、到店、酒游以及美团平台与基础研发等部门向王莆中汇报;美团优选、小象超市以及B2B食品配送服务快驴等部门向郭万怀汇报;

张川负责大众点评以及餐厅管理系统、自行车共享、电动车共享和充电宝部门。另外,自动配送车、配送无人机和海外业务部门向王兴汇报。

自从2021年美团宣布“零售+科技”的新战略后,这是美团首次对组织与人员进行大规模调整。

在王兴看来,此次调整有利于提高运营效率,改善消费者体验,并有助于降本增效,加强协同。

对于接手自动配送车、无人机,王兴表示,“我们对于这两个部门的发展都很有耐心。相信这些技术未来能够成为我们配送基础设施中的新亮点。”

对于海外市场,王兴称,“我们在中国开始外卖配送业务已经有10年多的时间,”同理“我认为我们可能还需要10年时间才能在海外市场取得重要影响,我们不急于求成,会非常仔细地评估这方面机会和进入市场的方法。”

另据晚点LatePost报道,抖音生活服务组织调整涉及:到店餐饮、到店综合、酒旅三个平行部门被重组为北、中、南三个大区,以及服务全国连锁大商户的NKA部门;原商业化部门的部分中层骨干被调往生活服务部门。

此前还有消息称,抖音外卖业务也已从本地生活业务线调整至抖音电商业务线,与小时达即时零售业务进行整合。抖音外卖的营业范围也在进一步收缩。

有知情人士透露,去年四个季度抖音本地生活的毛利率持续下滑,“在一季度时还是正的,但到了四季度已接近-10%。”

抖音本地生活的盈利能力有待提升。据悉,抖音本地生活已经将2024年销售额目标从5000亿元,提升为6000亿元。

不管是部门区域制、商业化骨干转岗,还是外卖整合收缩、销售额目标提升,都透露出抖音似乎不再将规模放在第一位,更加重视商业化收益。

总体来看,无论是美团还是抖音,都在根据自身战略目标和市场反馈,积极主动地进行组织架构和业务布局的重塑。

目前美团本地生活大部分业务,盈利能力已经有了明显提升。对于美团来说,最大的对手仍然是它自己。

大厂烧钱补贴式的规模扩张或将告一段落。在基本盘稳固,新业务减亏的情况下,王兴还在积极探索新的增长点。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn