阿里、京东、拼多多,突然不卷了

随着拼多多最新财报的披露后,中国电商三巨头阿里、京东、拼多多今年一季度的财报已悉数亮相。

从最新财报数据可见,三大平台呈现出三条迥异的增长路径,这些路径或许正预示着电商行业未来的竞争态势。

阿里:“用户为先、AI驱动”战略持续见效

过去一年,阿里巴巴在“用户为先、AI驱动”的战略引领下,积极推进业务重组,逐步构建起“AI + 云、电商、其他互联网平台业务”的发展格局。

这一战略调整所带来的积极成效,已在最新财务数据中清晰呈现。

5月15日,阿里巴巴发布了截至2025年3月31日的2025年第一季度财务业绩报告。

报告显示,该季度阿里巴巴总收入达2364.54亿元,同比增长7%;经营利润为284.65亿元,同比增长93%;归属于普通股股东的净利润为123.82亿元,同比增长279%。

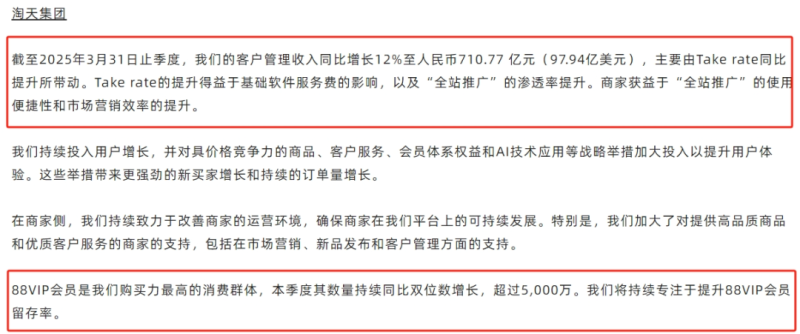

其中,电商业务表现尤为亮眼。2025年第一季度,淘天集团实现营收1013.69亿元,同比增长9%,创下六个季度以来的新高;客户管理收入同比增长12%,变现率显著提升。

同时,淘天集团还实现了新买家数的强劲增长,88VIP会员规模同比实现双位数增长,突破5000万。

不过,也别忽略了背后的市场推广投入。财报显示,本季度阿里的销售和市场费用为361.79亿元,同比增长25.5%,远高于营收增速。阿里方面解释称,这主要是由于对电商业务的投入增加所致。

这表明,淘天集团的增长仍面临一定压力。

事实上,为了实现持续增长,阿里电商不断调整战略方向,从最初的“绝对低价”策略,逐步转向专注用户价值和体验,再到注重品质商家。

与此同时,淘天为了进一步拓展业务边界、提升市场份额,也在积极寻求与各方的合作。

前不久,淘天与小红书推出“红猫计划”,打通了从“种草”到“拔草”的全链路,为消费者提供了更加便捷的购物体验。

去年双11期间,淘天与微信支付达成合作,希望通过接入微信支付,触达更多潜在用户。

几乎同时,淘天与京东物流的合作,也为商家提供了更多选择,提升了消费者的购物体验。

值得一提的是,近期即时零售成为了新焦点。4月30日,淘天开设“闪购”一级入口,将饿了么等本地生活服务嵌入其中;同日,饿了么也正式开启“饿补超百亿”大促活动。

电商事业群CEO蒋凡表示,未来阿里将加大对即时零售的投资,推动淘宝用户向本地生活场景转化,这有望重塑传统电商的商业模式,形成“搜索 + 即时配送”的新型消费闭环。

蒋凡还强调,阿里的中长期目标是稳定市场份额,将通过AI创新尝试,提升商业效率,并开放更多的变现可能性。

而提到AI,阿里也正希望能借助该技术吸引用户。在510阿里日上,阿里巴巴董事会主席蔡崇信强调,未来三到五年,阿里所有业务都将以AI为驱动。电商作为垂直领域,虽然不占据互联网入口,但通过AI技术有望突破入口限制,获取更多用户。

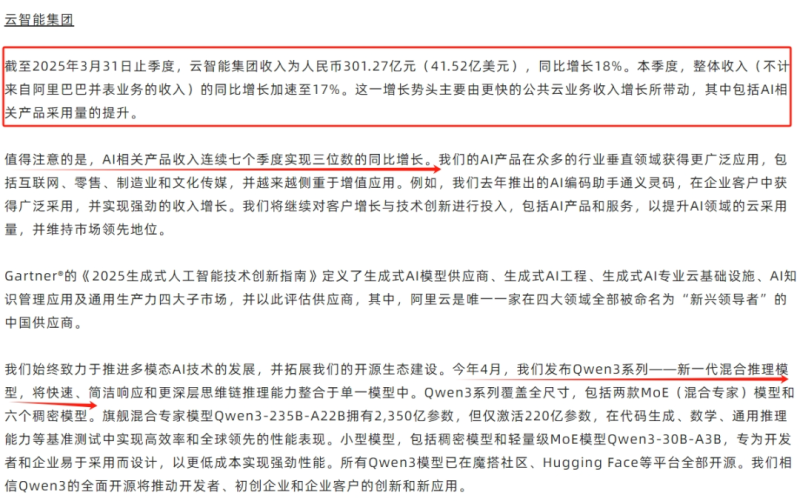

财报显示,阿里云本季度收入同比增长18%,达到301.27亿元,创下三年来的最快增速;对外商业化收入增长17%,其中AI相关产品收入连续七个季度录得三位数增长。

从几个季度前的个位数增速到如今近20%的增速,阿里云无疑吃到了AI时代的红利。

当然,阿里对AI的投入决心也十分坚定。

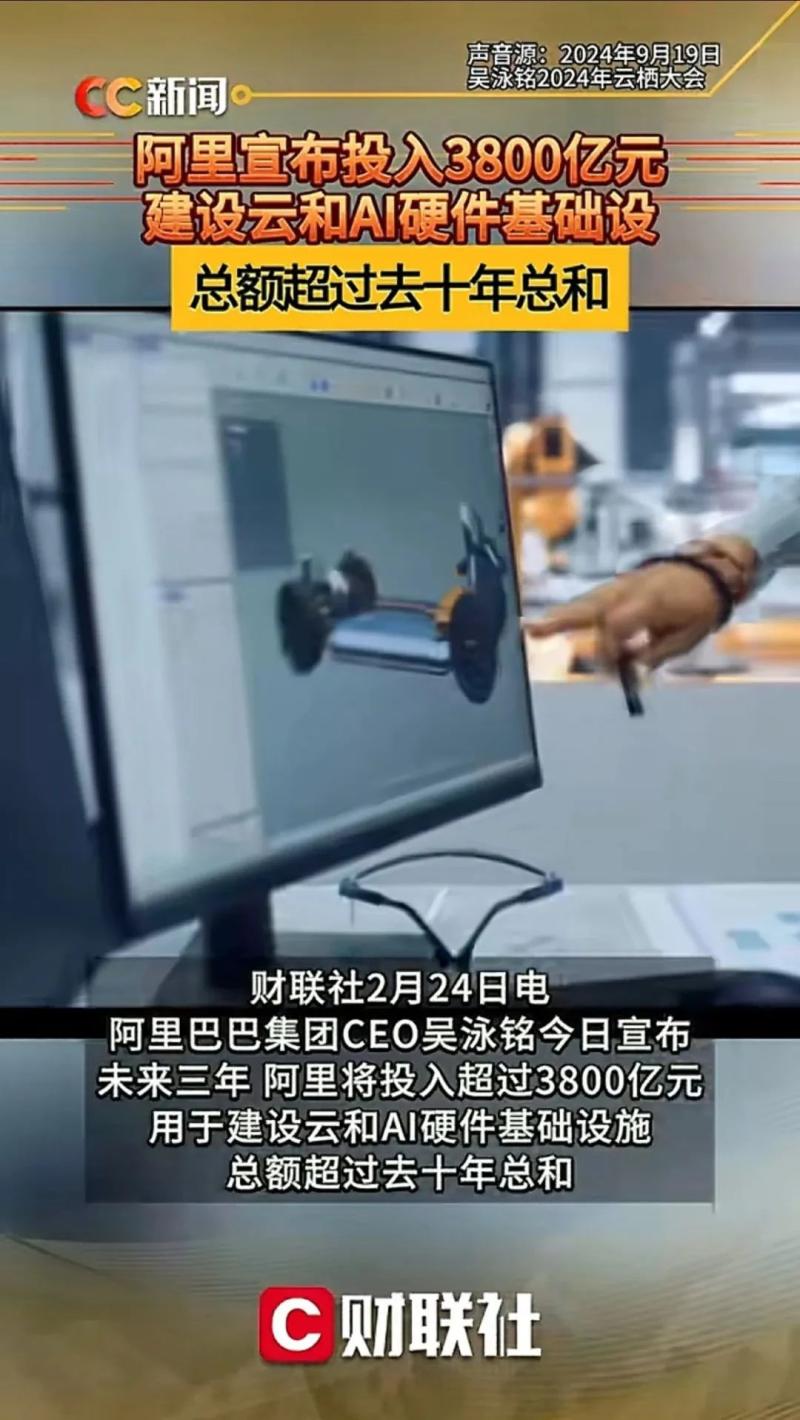

今年2月,吴泳铭就提到,未来三年,阿里将投入超过3800亿元,用于建设云和AI硬件基础设施,这一投入总额超过去十年的总和。

在业绩会上,他还透露,AI的应用范围正在快速扩大,从大企业向中小企业拓展,传统行业如养殖业、制造业等也已开始大规模接入阿里的AI产品与服务。

目前,阿里云已与金融、制造、汽车等多个垂直行业达成合作。近期,中国工商银行将阿里云的PolarDB数据库应用于全行级交易型系统,提升了交易处理效率和系统稳定性。

此外,阿里也持续增强旗下核心应用的AI集成能力。夸克推出AI超级框和深度搜索功能,重构了信息搜索交互体验;高德发布全球首个AI导航智能体NaviAgent,实现了路径规划与语音交互的协同升级;闲鱼上线AI托管功能,累计带动GMV已达6.4亿元。

在模型能力方面,4月阿里发布新一代Qwen 3(千问3)系列大模型。截至4月底,阿里通义已开源超200个模型,全球下载量突破3亿次,衍生模型数超过10万个,形成了当前全球最大的开源模型家族之一。

不难看出,AI已经成为阿里的核心增长点之一。吴泳铭甚至表示,2026财年将继续加大AI + 云的投入,目标是将其打造成继电商之后的第二增长曲线。

这表明,未来阿里云在集团中的地位将进一步提升。

展望未来,阿里或将继续在“用户为先、AI驱动”的战略指引下,不断探索创新,实现业务的可持续发展。

京东:“供应链效率”是护城河

而在电商与零售的激烈竞争中,京东始终将“供应链效率”视为核心竞争力,并成功将物流从传统的成本中心转变为驱动增长的关键引擎。

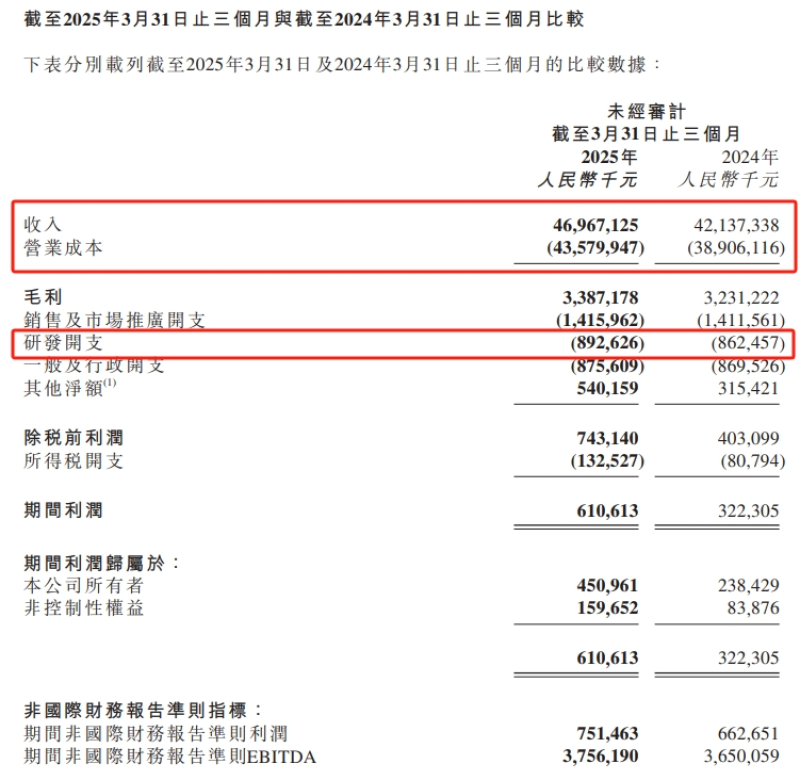

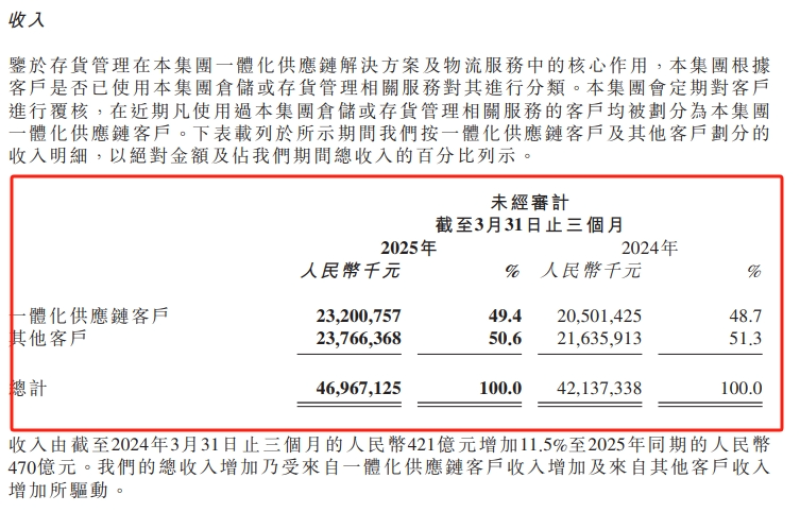

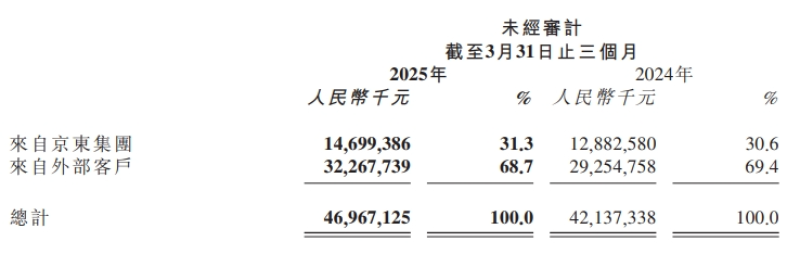

最新财报显示,京东物流今年一季度营收469.7亿元,同比增长11.5%;净利润6.1亿元,同比增长89.5%。

其中,外部客户收入占比进一步提升至70%,这标志着京东的供应链能力已成功从成本中心转型为利润引擎。

京东创始人刘强东曾强调:“我们不是一个电商公司,而是一个用技术打造供应链服务的公司,是为品牌商提供供应链服务的公司。”

自2004年起,京东便在内部认定了投资建设物流体系的战略方向。

刘强东指出,社会上存在一个普遍的认知误区,“都以为互联网只要有流量就能赚钱,我有流量就可以做电商,有流量就可以做零售,其实不是,没有供应链不行。”

2020年初,京东集团正式将定位升级为“以供应链为基础的技术与服务企业”,其战略目标从单纯的零售业务延伸至其他相关行业。

截至目前,京东的供应链基础设施资产规模已达1610亿元,运营着1600多个仓库和2000个云仓,仓储总面积超过3200万平方米。其自营商品库存周转天数仅30天,在全球范围内处于领先地位。

而这一模式也构筑起了京东强有力的竞争壁垒。

5月13日,京东集团发布的2025年一季度业绩报告显示,公司本季度实现营业收入3011亿元,同比增长15.8%,创下近三年单季度增速新高;净利润同比增长53.5%,达到109亿元。

在业务板块中,京东零售板块收入2638.45亿元,同比增长16.3%,经营利润率提升至4.9%。

尤为值得一提的是,在国家补贴政策的助力下,京东凭借高效的供应链体系,在3C数码和家电领域实现了强劲增长。带电品类(3C家电)收入同比增长17.1%。

日百品类同比增长14.9%,商超品类更是连续5个季度保持双位数增长。京东通过“出口转内销计划”引入了价值2000亿元的优质商品,既满足了消费者升级的需求,又助力了制造业的转型发展。

用户活跃度方面,京东连续6个季度保持20%以上的增速,Plus会员的购物频率与客单价均实现了双位数提升,形成了“高净值用户—供应链效率—成本优势”的良性循环飞轮效应。

值得注意的是,有专业人士认为,这一模式也为京东进军外卖行业,或者说深入餐饮供应链领域提供了坚实底气。

据了解,京东建立了亚洲首个全流程自动化立体仓,一个仓库在24小时内可处理超过20万个订单。通过自建的冷链物流网络,京东能够在中国90%的县区实现生鲜24小时送达。

这就京东代表不仅大幅减少了食材在运输过程中的腐坏率,确保了食材的新鲜度和安全性,还能直接连接农产品源头和餐厅,砍掉中间环节,使餐厅获得更低价格的原材料,农民也能获得更高的收益。

更为关键的是,当京东同时掌握了消费者点餐数据和餐厅采购数据后,便能够构建出一个前所未有的需求预测模型。通过该模型,京东可以精准预测各地区、各时段对不同食材的需求量,从而优化整个供应链的库存管理和物流调度。

最新数据显示,京东外卖日单量已突破2000万单。

而且,京东线下美食街将于6月18日正式启动。

倘若京东能够将外卖、供应链和餐饮行业真正连接起来,构建起一个闭环生态系统,那么它将能够精准控制从生产到消费的每一个环节,这无疑将改变现有的行业游戏规则。

当然,京东还在不断强化自身的技术实力。

财报显示,今年一季度京东研发开支达46亿元,同比增长14.6%。自2017年全面向科技转型以来,截至今年一季度末,京东体系的研发投入累计已达1456亿元。

截至目前,京东内部已有超过1.4万个智能体在运行,并通过京东云JoyAgent智能体平台向行业输出AI生产力,助力企业实现智能化转型。

拼多多:坚守长期主义

而当在互联网行业浪潮中,当众多大厂纷纷投身多元化业务布局、争相追逐AI热潮之时,拼多多却反其道而行之,主动放缓了扩张的脚步,踏上了一条以长期主义为核心的发展道路。

自2023年起,“高质量发展战略”便成为拼多多发展的核心主线,这一战略主要聚焦于高质量消费、高质量供给以及高质量生态这三个关键维度,旨在全方位提升平台的竞争力与服务水平。

去年上半年,拼多多的高质量发展战略步入深化阶段。平台始终以消费需求为导向,不断加大对优质商家和品牌的扶持力度。

到去年8月,拼多多董事长、联席CEO陈磊进一步明确了平台的发展方向。他提出,拼多多将通过“扶持与治理”并举的方式,继续完善生态建设。未来一年,平台计划投入百亿资源包,全力扶持新质商家,同时坚决开展商家生态治理,营造公平、健康、有序的商业环境。

彼时,拼多多高层也便开始主动向外界“泼冷水”,降低各界尤其是资本市场对平台的过高期望值。

陈磊坦言,平台的整体规模已经达到了相当的体量,完善生态建设并非一朝一夕之功,需要长期的投入与努力。管理层已达成一致共识,做好了牺牲短期利润、进行长期投入的准备。“未来几个季度拼多多的营收、净利润增幅降低,将成为趋势。”

这一表态,展现了拼多多管理层对长期发展的坚定决心与清晰认知。

拼多多联席CEO陈磊(左)与赵佳臻(右)

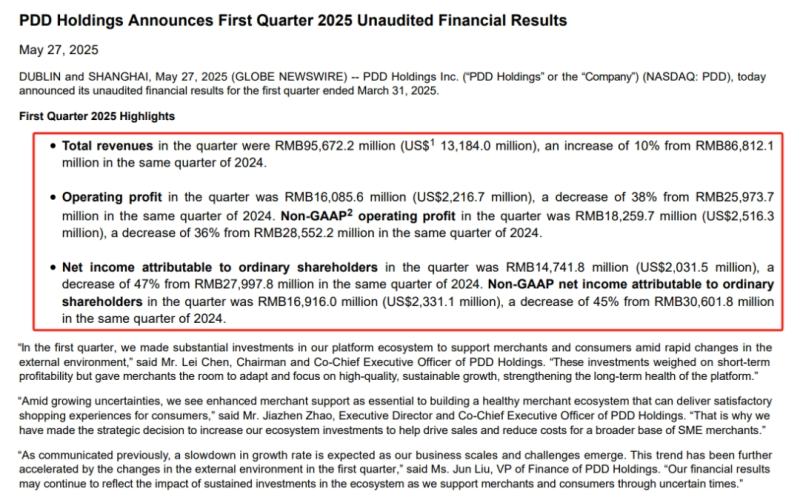

在此背景下,拼多多的业绩表现也出现了相应变化。相比于此前几个季度,拼多多今年一季度营收增速出现了明显的放缓迹象。

最新财报显示,一季度总收入为956.722亿元,同比增长10%;归属于普通股股东的净利润为147.42亿元,同比下降47%;非美国通用会计准则下净利润为169.16亿元,同比下降45%。

此外,拼多多的营销费用从234.11亿元激增43%至334.03亿元,成为利润下滑的主要推手。运营成本也同步上升25%,主要来自履约和支付处理费用的增加,这进一步压缩了利润空间。

对于拼多多营收增速放缓的现象,陈磊回应称:“这意味着短期,甚至相当一段时期内,我们的利润将受到很大的压力和挑战 ,但我们看重的是5年、10年以及更长周期的企业内在价值。”

而营收增速放缓的主要原因,正是平台在高质量发展战略上的长期投入。

目前,“减免、扶持、治理”等多重措施正在全面落实到平台运营、商家经营、产业转型、物流升级等行业的各个环节。

“新质供给”“百亿减免”“电商西进”等一系列举措初见成效,撬动了超1400万商家、5500万就业岗位与数百个产业带的转型升级。

通过这些举措,拼多多为商家提供了更多的发展机会与资源支持,促进了产业的升级与创新,推动了区域经济的协调发展。

今年,拼多多还推出了“千亿扶持”新战略,继续为商家降本减佣,加快推动产业新质转型。这一战略的实施,将进一步减轻商家的负担,激发商家的活力,促进产业的可持续发展。

陈磊表示,当前的市场环境变化加剧,平台要发挥企业的社会担当,不惧短期牺牲,坚定进行长期投入,才能护航商家穿越周期。

“在第一季度,我们在平台生态系统方面进行了大量投资,以支持商家和消费者应对快速变化的外部环境。生态系统投资影响了短期盈利能力,但为商家提供了适应空间,加强了平台的长期健康。”

陈磊指出,反哺商家的投入虽然记作会计费用,但更是长期投资。拼多多坚信,只有优先保障用户和商家的利益,才能创造更优质的平台生态。

用户是平台发展的基础,商家是平台生态的重要组成部分,只有两者都得到良好的发展与保障,平台才能实现可持续发展。

当然,除了对自身发展的关注,外界也对拼多多的业务布局充满好奇。近期,京东和阿里都在重兵杀入即时零售领域,那么拼多多有没有可能杀入即时零售这块蛋糕呢?

对此,陈磊表示:“在业务模式上,拼多多也会持续尝试,加深在各个市场的服务深度,拓展新的品类、新服务,持续加强本地化业务运营,帮助更多当地商家在平台上成长,实现订单本地发货。”

这个回答,既展现了拼多多对业务拓展的开放态度,又保持了一定的灵活性,给外界留下了想象空间。

在长期主义的指引下,拼多多正稳步前行,通过一系列的战略举措与发展布局,致力于打造一个更加优质、健康、可持续的平台生态,为未来的发展铺就一条坚实的坦途。

迈向高质量发展新程

纵观当下电商行业,不难发现其正经历着一场前所未有的风向转变。竞争维度已然突破传统框架,过往那种单纯以GMV(商品交易总额)为衡量标准的比拼,彻底成为了历史。

正如某位专家所言,2025年的电商行业已不再是一场“大而全”的规模竞赛。

在电商发展的早期阶段,众多平台为争夺市场份额,纷纷追求业务规模的扩张,通过大规模补贴、低价促销等手段吸引用户,GMV成为衡量平台实力的重要指标。

然而,随着市场环境的不断变化和消费者需求的日益多元化,这种模式逐渐暴露出诸多弊端,如同质化竞争严重、利润空间压缩、用户体验参差不齐等。

如今,电商行业已步入“专而精”的价值比拼阶段。平台开始更加注重自身的核心竞争力打造,在细分领域深耕细作,通过提供优质的产品、个性化的服务以及创新的商业模式,为消费者创造更大的价值。

中国电商行业正在告别同质化内卷的困境,迈向更具韧性的高质量发展新周期。

电商平台开始意识到,只有通过提升自身的核心竞争力,实现差异化发展,才能在激烈的市场竞争中立于不败之地。因此,越来越多的平台开始加大在技术研发、供应链优化、品牌建设等方面的投入,推动行业的转型升级。

而且值得注意的是,尽管各电商平台在竞争策略和业务模式上存在差异,但它们的最终目标其实殊途同归,都是坚持长期主义,走高质量发展的道路。

平台不再追求短期的利益和规模扩张,而是着眼于未来的可持续发展,注重品牌建设、用户体验提升和社会责任履行。

与此同时,平台也在产品品质、服务水平、创新能力等方面不断提升,为消费者提供更加优质、便捷、安全的购物环境。

电商行业的这场风向转变,不仅是市场竞争的必然结果,也是行业发展的内在需求。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn