上市后首份财报,快手的“棋”落在哪里?

3月23日,快手发布2020年第四季度及全年财报,这也是其上市后发布的首份财报。

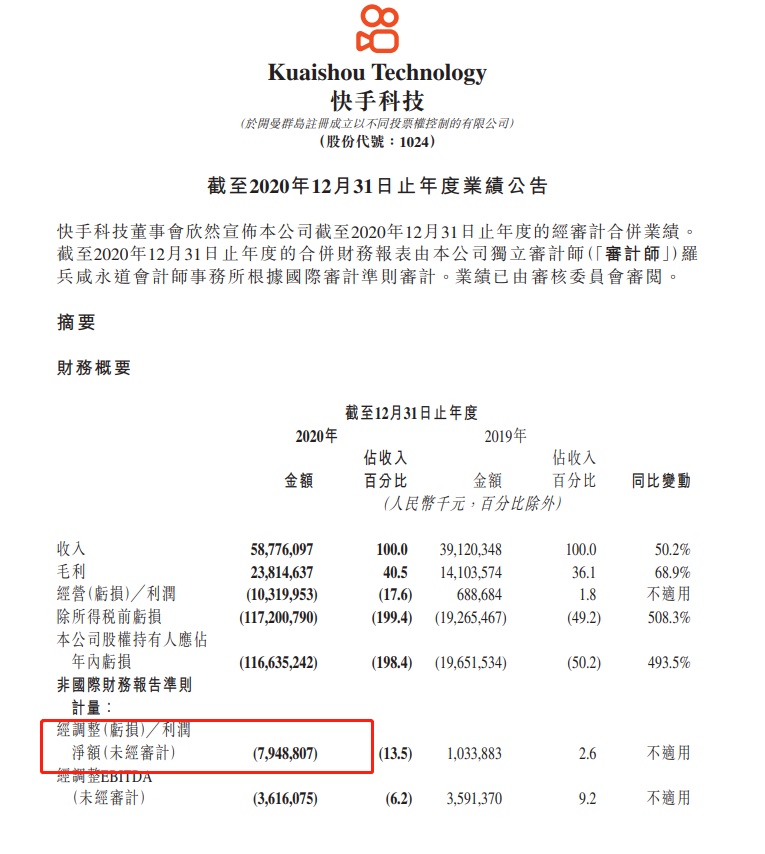

财报显示,2020年快手总收入为587.76亿元,同比增长50.2%。其中第四季度,快手实现营收181亿元,同比增长52.7%。

在电商方面,2020年全年,快手电商GMV为3812亿元,较2019年的596亿元增长539.5%。第四季度,快手电商GMV为1771亿元,较2019年同期的428亿元增长313.7%。

取得不错成绩,也基本符合市场预期,但快手的股价并没有上涨,反而大幅下跌。

今日港股开盘,快手股价持续下跌,下午一度跌超13%。截至收盘,快手港股跌12.02%,报价265.0港元/股,目前总市值为1.10万亿港元。

至于原因,有人分析,多半是因为亏损金额有些大。快手财报显示,公司股权持有人应占亏损达1166.35亿元,同比扩大493.5%。并且,市场对快手的预期是:2020年总营收593.82亿元,净亏损706.69亿元。

营收不及预期,亏损又超过预期,简单来看的话,股价下跌似乎在情理之中。

但是,以上的“1166.35亿元”只是一种会计计算方式,不会对经营产生影响。实际上,快手的亏损并没有那么夸张,非国际财务报告准则下,经调整后2020全年净亏损为79.49亿元。

同时,快手也在财报中提到,2020年录得经营亏损人民币103亿元。原因上,快手称,主要是由于为扩大用户群及提升用户参与度、提高品牌认知度,以及发展快手的整体生态系统而增加的销售及营销开支所致。

值得一提的是,在本次财报当中,除了亏损引起注意之外,最亮眼的非“线上营销服务”莫属。财报称,2020年快手营收的增长主要是由于线上营销服务及其他服务(包括电商)的强劲增长所致。根据财报,线上营销服务营收占比首次超过直播业务,由2019年的74亿元增长194.6%至219亿元,占比37.2%,成为快手最大的收入来源。

营销成为快手收入“大头”,但也是烧钱的关键点。

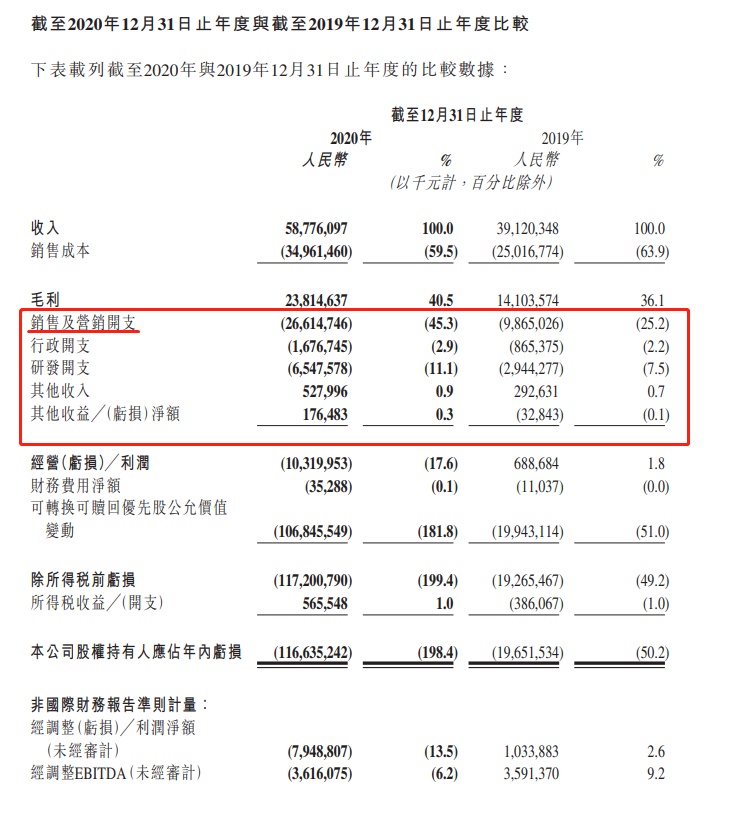

快手财报开支数据显示,銷售及营销开支由2019年的99亿元增加169.8%至2020年的266亿元,占总收入的比例也增加至45.3%,主要是由于营销、品牌推广及广告活动增加所致。

此前,快手招股书指出,2017年-2019年,其销售及营销开支合计分别为13.6亿元、42.62亿元、98.65亿元;2020年1-9月,其销售及营销开支骤增至198.33亿元,同比上年增长3.5倍,远超2019年全年额度。

支出不断扩大,某种程度上而言,快手正是通过加码“销售及营销业务”的这种方式,推动该业务增长并突出,而快手的总营收也进一步增长。

一边增长,一边烧钱,尽管如此,快手仍持续看好这一业务。其创始人兼CEO宿华在财报电话会议中表示:“预计广告收入占比未来还会继续持续提升,我们的广告收入的增长相信也会超过整个行业的增长。”

针对广告领域,宿华也提出了快手具备的几点优势:

其一,规模比较高,有很多高时长、年轻的用户,比例还在持续的增加,这些都对广告主比较有吸引力;

其二,持续建设用户理解和广告推送系统,持续建设新的广告形态,并尝试挖掘更具有互动性的广告内容形态,这都会带来更多的增长;

其三,为加强效率而做一些建设,包括提升算法匹配效率、提升平台的营销能力和营销链条、与广告主合作、建立广告联盟等。

快手交出了自2月5日上市以来的首份成绩单,已然褪去了IPO时的光环,它甘心投入且持续看好的“线上营销”究竟会带来多大的惊喜,还需要看快手这步棋如何走。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn