下有保底、上不封顶,国美零售(0493.HK)在悄然之间走出底部

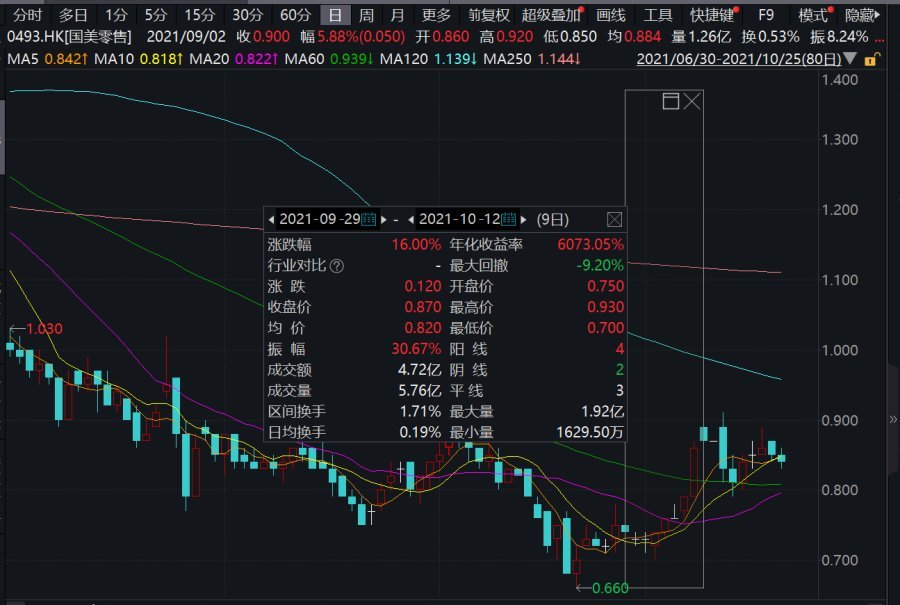

10月11日,国美零售(0493.HK)单日股价上涨了8.86%,盘中涨幅一度超过10%,这对于股价低迷了有一段时间的国美零售并不寻常,因为这是自今年4月初步入下行通道之后,股价首次上行突破60日均线;而且在随后几个交易日中,至今仍然能够企稳在60日均线上方。回顾此前的股价走势,上一次国美零售股价从下上穿60日均线,还是在今年1月13日,随后在多重因素作用下,国美零售股价走出了一轮大幅上涨行情,涨幅高达两倍以上。

与此同时,国美零售也陆续获得多家机构的关注,既有境内的“头牌”券商中金公司,也有国外知名研究机构高宝证券,相继针对国美零售发布了最新研究报告,一致看好国美零售的与其发展。

“飓风起于青萍之末”,国美零售二级市场的表现,叠加研究机构对公司的密切关注和一致看好,这都预示着国美零售的基本面正在发生变化,这同样是值得投资者特别关注的。

上不封顶的全零售战略关键一步

说到国美零售基本面的变化,和10月11日前后二级市场股价的走强,直接诱因便是公司在10月11日发布的一份代管方案。根据相关公告披露,国美零售与控股股东全资拥有的国美管理订立框架协议,将从2022年1月1日起至2024年12月31日止,行使对国美管理旗下“国美家”、“安迅物流”、“打扮家”、“共享共建”及“国美窖藏”五大资产包的代管权。

这是国美提出的打造全零售生态共享平台的关键一步,更是向全链路、全场景、全模式的零售新业态、新模式的全零售生态共享迈出的关键一步。

在这份代管方案中最大的亮点便是“下有保底、上不封顶”的方案设计。先说“下有保底”的一面,根据托管协议,国美零售将参照五家公司的营收,按照一定比例收取管理费;据高宝证券测算,未来三年可获得最高上限28亿元的管理服务收入、进一步优化国美零售现金流,成为国美零售一笔不菲的“保底收入”。

当然这还不是最重要的,一家公司未来的增长空间,才是资本更关注的维度。再来看“上不封顶”的一面,根据框架协议约定,在国美零售将向五家公司收取服务费的同时,截止到2024年12月31日还有权以零元代价收取10%股权的股权奖励,、以及最多30%股份的优惠购股权和剩余股份的优先认购权。

简单来说,通过托管五家公司的经营管理,国美零售还握有这五家公司的“股票期权”,如果后期这五家公司经营乐观、价值得到大幅增长,国美零售能够拿到大笔的股权奖励和优惠购股权。这更为国美零售连同托管的五家公司的发展空间打开了想象空间,几乎看不到上方的“天花板”。

对此,国美零售一众高管都信心满满。国美创始人黄光裕就坦陈,“风险在我这儿,利益在国美零售这个上市公司,不谈损失,只谈未来,我觉得是一个好事,能接受;对未来预期来讲,大家对零售商业本质混乱了好几年,我相信未来机会还是蛮多的,这次我觉得初衷是良好的,1+1>2”。

国美零售CFO方巍就曾具体介绍过,在这五家公司中,国美家、共享共建、打扮家三大公司到2024年的营收目标均是100亿, 安迅物流2024年营收目标是60亿,国美窖藏2024年营收目标是120亿,五大公司2024年整体营收目标预计为480亿;以及此计算,到2024年国美零售连同五家公司的总营收将突破1000亿,对比2020年国美零售整体营收443.19亿,增幅将在100%以上。

方巍还公开表示,此次代管方案的签订,将使得整个上市公司的估值逻辑发生重大变化,交易后的上市公司将由原来的供应链主导公司升级为具备供应链能力的平台型主导公司,未来国美零售估值需要在现有业务基础上+五大资产代管后产生的市值增量,以及协同效益所带来的增量总和,“预期3年服务期内将为国美零售带来万亿流量、百亿平台收入,从而带动千亿估值增量”。

“千亿估值增量”这是个什么概念? “千亿的估值增量”带来的将是比现在高4倍的涨幅,给国美零售带来巨大的资本价值重估的机遇,以致于以保守而著称的券商,直接为国美零售的股价给出了1.72港元的目标价,以及买入评级。

应当重新审视国美的核心优势

与此同时,国美零售连同托管的五家公司,在未来能否顺利达成“万亿流量、千亿总营收、百亿平台收入”,也更为投资者关注。而在这方面,国美零售的底气和实力,或许一直是被市场忽视了的,我们不妨先来看两组数据:

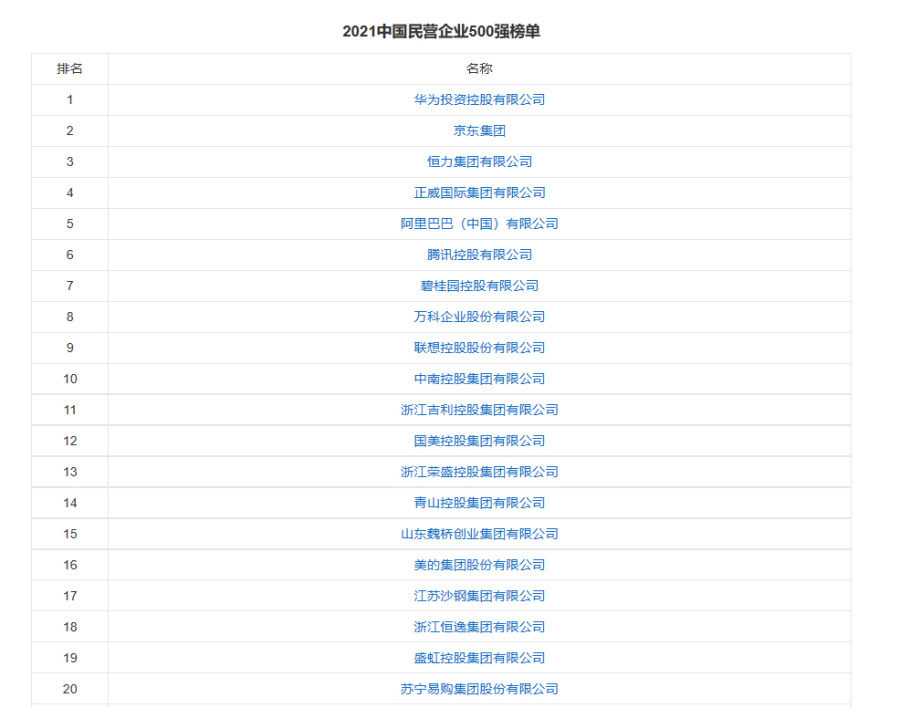

一个数据是《2021中国民营企业500强榜单》中,国美以3105亿元的营业收入,位列第12位,同时也是TPO20中唯二的零售业公司之一,苏宁则以2523亿元营业收入位列第20位;同时,京东、吉利控股、美的集团等于零售相关的公司也均位列其中。

恐怕这是在很多人意料之外的,沉寂许久的国美,竟然有三千亿销售额、在巨头环伺环境中位居第12位的实例!同样不容忽视的是,这或许也是国美厚积薄发、打造全零售生态共享平台的底气所在。

另一个数据则是,今年上半年中苏宁易购营业额同比下滑了20.96%,更是出现了34亿元以上的巨额亏损;而与此同时,在今年上半年,国美零售实现营收260.4亿元、同比去年上升36.51%,净亏损减少了约四分之一,并通过娱乐化、社交化与赛事花营销,完成了约7.5万场直播,触达超过3800万用户。在此消彼长之间,投资者能够看到些什么?

从我国的零售业大格局来看,2005年是第一个标志时点,这是以阿里、京东为代表的展示型电商崛起的年代,它相当于把原先在实体门店进行商品展示的物理空间,转移到了线上数据的虚拟空间,给消费者带来的是查找的边界;2013年是第二个标志时点,伴随着4G网络的全面推广,社交电商迎来了历史机遇期,进而诞生了拼多多这样的零售巨头。

时至今日,传统电商的流量增长已经面临瓶颈,大家都在寻求新的流量增长点在哪里?不容忽视的是,尽管线上电商发展至今已经将近20年,也获得了举世瞩目的增长速度,但是截至目前线上零售占全社会零售总额的比重也就不到30%,尚有庞大的存量线下市场,亟待整合、亟待开发、亟待与线上融合而交相辉映。

在国美的全零售生态共享平台战略中,居于首要位置的便是“线上线下平台”,国美将其定位为:全场景互补融合,全渠道升级,全面满足用户“到网到店到家”的一站式便捷服务的需求。客观来看,线下实体店网络能够给消费者带来线上电商无法满足的体验和感受,而线下实体店网络无疑是国美的优势、是国美的大本营,基于此与线上电商打通、进行场景互补融合,就能够给消费者带来全方位的产品体验。

对此我们认为,这正是国美的优势和底气,更是国美开启零售3.0时代——全零售大格局的机遇所在。

全零售生态共享平台的“朋友圈”

前文已经提到过,五家公司托管方案的大背景,正是国美在近日提出的全零售生态共享平台战略。在这个宏大的战略框架下,既包括全链路、全场景、全模式的零售新业态,也包括将共享理念深植于企业基因的生态圈打造。

何谓全零售?对此国美给出的注解就是全链路、全场景、全模式,这又包括了全场景互补融合的线上线下平台、拓宽海量产品提升采购质量的供应链平台、效率最大化的共享共建平台、低成本多功能的物流服务平台、以及提升全线智能化的大数据云平台等等。

特别是关于共享共建平台,在“全零售”的大框架下,“共享”被单独列出来、成为国美整个生态战略的关键词。何谓共享?对此,黄光裕给出的理念是:“未来不同的平台之间除了竞争外更多的是合作,互相融合,互相共享”,国美给出的答案则是:“开放式零售资源分发及营销整合平台,实现供应链上下游间的信息整合,实现效率最大化“,与此相呼应的则是,”共享共建“平台也是国美打造生态圈中重要的组成部分、重要的一个环节,成为国美联通上下游的重要抓手,更成为打造国美生态圈迅速扩展其规模和辐射范围的助推器。

最典型的实例,就是前不久国美发出了共享共建“家·生活”零售共同体的倡议,明确表态要将自身供应链等能力对外赋能,并通过与京东、拼多多、怡亚通等第三方企业的合作,实现了供应链能力的整合和输送。不难想象,以展示型电商为根基的京东、以社交电商为突破点的拼多多、以互联网络为优势的怡亚通,三家业内巨头为什么不约而同选择国美作为合作伙伴?为什么在这时候开启与国美的战略合作?很明显的是,各有所长、取长补短、共建共赢,一定是大家合作的基础。

至此,不难看到,一个突破线上线下销售渠道壁垒、融会贯通上下游产业链的版图,已经初现雏形。这不禁让人想到在今年2月,黄光裕在首次公开发言时就立下一个小目标:“要用18个月让国美恢复原来的市场地位”。

未来一定会到来,未来或许正在呼啸而来。“俏也不争春,只把春来报,待到山花烂漫时,她在丛中笑”,一个以国美为核心的庞大全零售新生态圈,正在破土奠基;一个属于国美零售无比广阔的未来,已经开始被资本机构所关注到。这些,你看到了吗?

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn