摩根大通给予阿里巴巴增持评级 目标价降至205港元

刘峰

2021-11-19 16:57

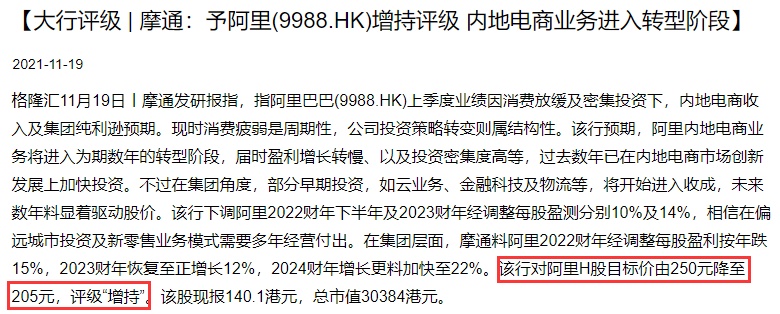

11月19日消息,摩根大通发布研究报告称,对阿里巴巴H股目标价由250港元降至205港元,评级“增持”。

11月19日消息,摩根大通发布研究报告称,对阿里巴巴H股目标价由250港元降至205港元,评级“增持”。

摩根大通研究报告指出,阿里巴巴上季度业绩令该行感惊讶,因消费放缓及密集投资下,内地电商收入及集团纯利逊预期。该行认为现时消费疲弱是周期性,公司投资策略转变则属结构性。

该行预计,阿里内地电商业务将进入为期数年的转型阶段,届时盈利增长转慢、以及投资密集度高等,过去数年已在内地电商市场创新发展上加快投资。不过在集团角度,部分早期投资,如云业务、金融科技及物流等,将开始进入收成,未来数年料显着驱动股价。

同时,摩根大通下调阿里2022财年下半年及2023财年经调整每股盈测分别10%及14%,相信在偏远城市投资及新零售业务模式需要多年经营付出。在集团层面,摩通料阿里2022财年经调整每股盈利按年跌15%,2023财年恢复至正增长12%,2024财年增长更料加快至22%。

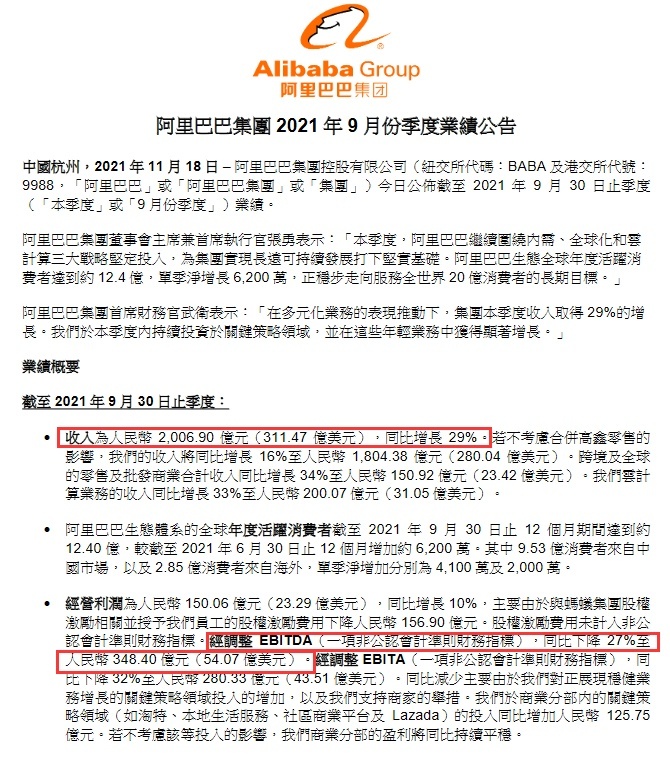

昨日晚间,阿里巴巴集团控股有限公司发布截至2021年9月30日的季度业绩公告。报告显示,阿里巴巴第二财季营收2006.9亿元人民币,同比增加29%,市场预估2061.7亿元人民币。调整后净利润285.2亿元人民币,同比下降39%。调整后EBITDA为348.4亿元人民币,同比下降27%。

据了解,截至2021年9月30日,阿里巴巴全球年度活跃消费者达到约12.4亿,全球消费者单季增长6200万。其中9.53亿消费者来自中国市场,2.85亿消费者来自海外市场,单季净增加分別为4100万及2000万。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物