国美零售(0493.HK)是不是符合“困境反转”的典型特征?

在股票投资策略中,有两种截然不同的投资风格。一种认为趋势为王、强者恒强,更愿意买入并持有连续上涨的行业龙头股票;另一派则偏好选择经过前期大跌,或者成交低迷、长期在底部区域运行的个股,买入后进行潜伏,等待价值发现的那一刻。

美国著名投资大师彼得林奇,就善于潜伏在经历过大幅下跌、但是在基本面上存在好转迹象的股票里,彼得林奇将其表述为“困境反转”型投资策略。

彼得林奇投资过的一个公司,叫做佩恩中央铁路公司,他在投资这个公司之后总结道:“这是一只蓝筹股,有着辉煌历史的公司,这是一个实力雄厚的企业,它的破产让人难以置信与无比震惊。整整一代投资者的信心都为之动摇,但人们却没有想到在危险中也隐藏着机会,佩恩中央铁路公司上演了一出令人震惊的简直不可思议的惊天大逆转的好戏,从最低点2年内上涨了55倍。”

还有彼得林奇投资克莱斯勒公司的经典案例。1982年初,彼得林奇的基金在买入克莱斯勒时股价为6美元,之后该股票在不到两年的时间里上涨了5倍,在5年的时间里上涨了15倍。

关于“困境反转”型股票的基本特征,彼得林奇也作出了总结,并整理出五大特征,其中包括一种为“问题没有我们预料的那么严重”类型的困境反转型公司,以及另有一种叫做“进行重整使股东价值最大化”类型的困境反转型公司。彼得林奇认为具备这些特征的股票,是有机会获得超额回报的。

再回到本文的主题,国美零售(0493.HK)是不是符合“困境反转”的典型特征?

国美零售的股价早在2011年8月见顶,至2012年7月见到最低点,随后便是一个时间周期长达十年的底部平台;虽然期间也偶有股价的短暂快速上涨,但上涨行情周期仅在一到两月左右。由于众所周知的原因,国美零售在基本面上也并无很大动作。

但是最近一个季度里,国美零售(0493.HK)资本层面的动作频频。10月,国美零售通过行使对国美管理旗下“国美家”、“安迅物流”、“打扮家”、“共享共建”及“国美窖藏”五大资产包的代管权,让国美零售拥有了一份“下有保底、上不封顶”业绩预期:既有管理费的保底收入,更有后期对这五家被托管公司的股权奖励和优惠购股权。

有分析指出,五项资产托管后,国美零售上市公司估值将在现有业务基础上,叠加五大资产代管后产生的市场增量,及协同效益所带来的增量总和。也即国美零售将由供应链主导公司升级为具备供应链能力的平台主导公司,整个国美零售上市公司的估值逻辑也将发生重大变化,“全链条价值”将成为国美零售市值评价的核心。

对此,国美零售CFO方巍预期:“未来3年服务期内,代管服务将为国美零售带来万亿流量、百亿平台收入,从而带动千亿估值增量”,其后更有著名证券研究机构中金公司出具研报认为:“以代管模式助力战略实施,关注经营转型进展”。

此外,国美零售对托管的“国美家”也早有布局。今年4月,国美零售宣布租赁北京、长沙的鹏润大厦、国美商都及湘江玖号的三处物业,租期近20年。公告显示,其中的国美商都和湘江玖号两处物业将主要用于构建线下“城市展厅”,其是集吃喝玩乐购于一体的综合性消费场所,并通过“一店一页”与线上平台进行场景互联,赋予用户独特的消费体验。

国美家是国美本地生活服务的主要场景,也是零售第二主战场,国美零售未来将采用自营、代运营、加盟、模式输出等方式进行网格化布局,其主力店型主要有城市店、商圈店、区域店和社区店及社区驿站,分别为1-8公里内社区家庭客群提供“家•生活”解决方案。从国美一系列动作来看,国美零售正以“家·生活”为核心,以线上、线下、供应链、物流、大数据/云和共享共建六大平台为抓手,打造全链路、全场景、全模式、全服务的全零售生态共享平台,加深加宽护城河,筑牢发展基底。

而在11月,国美零售向托管资产之一的安迅物流注入资本支持。根据国美零售公告,其将以可转换债券的形式,向安迅物流投资人民币9亿元。

外界认为,该交易是国美零售“下有保底、上不封顶”理念的延续。首先,从可转债交易来看,由于可转债本质是债券,因此安迅物流对国美零售有着还本付息责任,这充分体现出了“保底”的投资属性;其次,可转债附带转股权,因此当安迅物流成长性较好、具备股权增值价值时,国美零售有权将该债券转换成安迅物流的股权,且这部分转股权不会随着安迅物流价值增长而上涨,也就是说,国美零售享有后期安迅物流整体价值增长带来的资本增值。

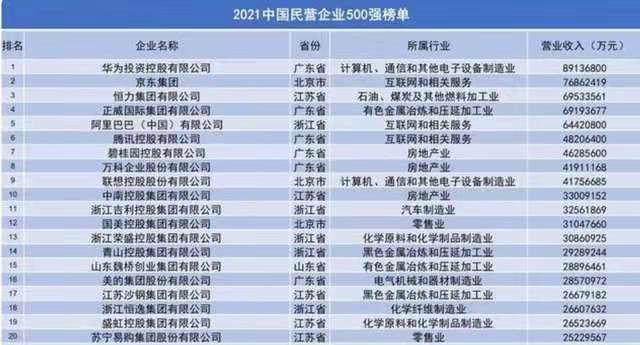

事实上,从整个国美集团的“全链条”来看,国美的实力也不容小觑,在近日公布的《2021中国民营企业500强榜单》中,国美集团以3105亿元的营业收入位列第12位,同时也是TPO20中唯二的零售业公司之一;同时,京东、吉利控股、美的集团等于零售相关的公司也均位列其中,营业收入分别为7686亿元、3256亿元和2857亿元。

综合上述分析可以发现,在经历了长达近十年的低迷之后,国美零售在最近一个季度发生了很多变化,符合“进行重整使股东价值最大化”类型的困境反转型公司特征;同时尽管作为国美集团的旗舰公司,国美零售总市值目前仅在250亿人民币左右,相比苏宁、永辉这些连锁商业企业的市场相差很多,但事实上整个国美体系的市场地位却依然位居前列,这更符合“问题没有我们预料的那么严重”类型的困境反转型公司特征。

这是否预示着,当前的国美零售(0493.HK)就是一个典型的“困境反转”股票?要知道,困境反转的投资精髓恰恰在于,经历市场动荡后有望开启底部反转之路的公司,更值得投资!

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn