浙商证券给予韵达股份“买入”评级

刘峰

2022-01-19 16:37

1月19日消息,浙商证券发布研究报告称,该行预计韵达股份2021-2023年归母净利润分别14.99亿元、27.44亿元、40.39亿元,同比分别+6.7%、+83.1%、+47.2%,对应PE分别42倍、23倍、16倍。考虑到龙头溢价、单量规模及单件盈利等方面,我们依然看好行业单量第二大快递企业、A股电商快递龙头韵达股份,公司价值修复空间确定,维持“买入”评级。

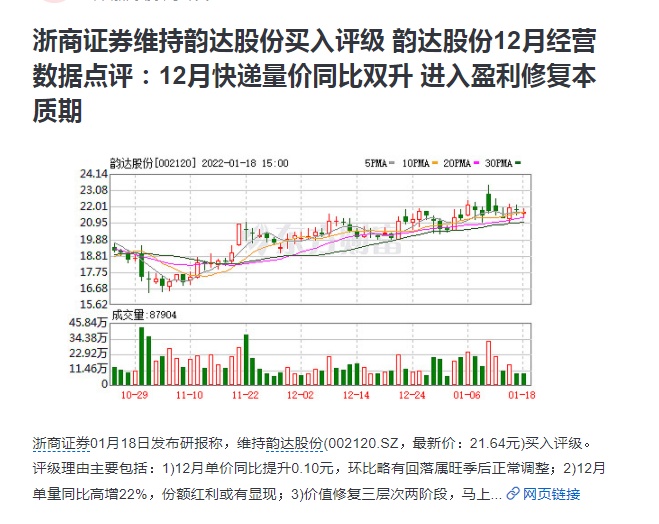

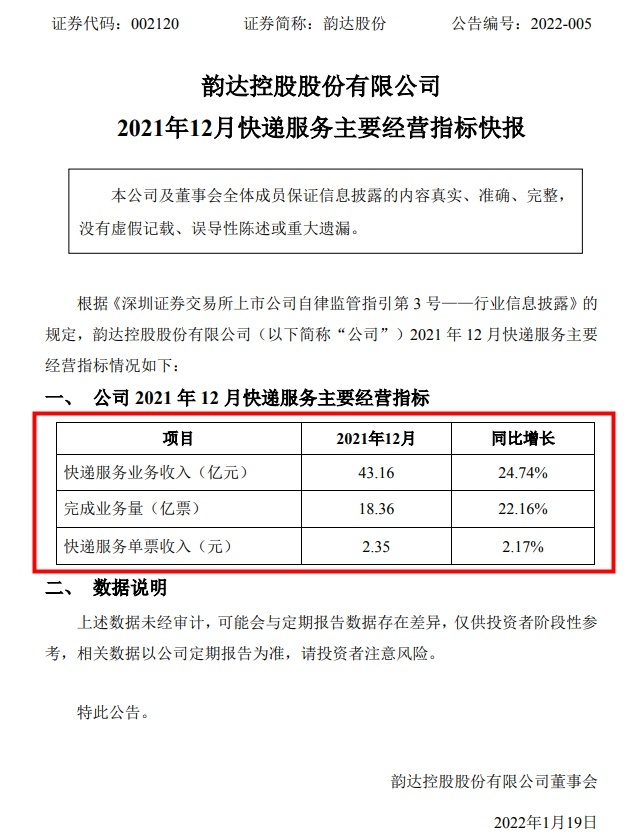

韵达12月票单价2.35元,同比提升0.10元,环比回落0.03元,该行判断环比调整主要是对双十一期间抛货临时提价的调整,总部价格政策并未变化。此外,鉴于电商消费淡旺季波谷趋平,预计快递企业临时成本投入增幅较往年偏低,因而单票盈利有望显著回升。

该行指出,单量角度,韵达12月单量18.36亿件,同比增长22.2%,电商消费淡旺季波谷趋平趋势之下,仍能保持超过20%同比增速,相对行业超额增长可观(12月行业单量同比增速10.7%,圆通6.2%,申通19.6%)。份额角度,韵达12月市占率16.6%,环比提升1.30pts,同比提升1.26pts。

2021全年,韵达快递业务量总计184.02亿件,同比增长30.1%,后续抖音快手等直播带货平台崛起补充重要上游电商增量,叠加快递单包裹货值下行趋势将带动行业包裹量维持相对高增,且韵达将有望额外从行业整合事件中获取外溢份额。

该行预计Q4及明年韵达整体盈利拐点向上,2022年单件盈利修复叠加规模增长,业绩或有高弹性。

截至1月19日收盘,韵达股份报21.03人民币,下跌2.68%,总市值为611.32亿人民币。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物,保持真实